INTRODUCCION.

La inclusión financiera (IF) es fuente de bienestar financiero de los ciudadanos cuando acceden y utilizan productos y servicios del sistema financiero formal, tomando decisiones informadas, con una adecuada protección por parte de las autoridades; obteniendo resultados positivos para sus vidas y familias. Por tanto, es menester que el sector público y privado trabajen activamente, incluyendo los avances de las herramientas de inteligencia artificial (IA), innovación tecnológica y, análisis de datos para que Ecuador mejore los indicadores de IF. Se necesitarán, políticas de regulación y Supervisory Technology (SupTech)[1] modernas que protejan al usuario financiero, fomenten la transparencia y competencia del ecosistema financiero.

DESARROLLO

La IF mejora el bienestar financiero de los ciudados ofreciéndoles acceso y uso de productos y servicios del sistema financiero formal, permitiéndoles sentirse seguros de su futuro, siendo capaces de tomar decisiones informadas que les permitan disfrutar la vida. Para lo cual las entidades financieras deben ofrecer de forma innovativa y resiliente a los grupos históricamente excluidos por su condición de pobreza, informalidad, alejamiento geográfico, género, ingresos o discapacidad; productos y servicios de calidad, a precios justos y que les permitan a ellos y a sus familias lograr sus objetivos financieros, generar ahorros y cubrir sus imprevistos; contribuyendo así al crecimiento y desarrollo económico de la sociedad en su conjunto; mediante la articulación y gestión del conocimiento de procesos relacionados con el data maining, inteligencia artificial e innovación tecnológica[2].

Varios estudios sobre IF han probado que es efectiva para contribuir a disminuir la informalidad e impactar en el crecimiento de los países, para lo cual es menester que se implemente articulando, sus cuatro pilares básicos, “acceso, “uso”, “educación financiera” y “protección al consumidor”. A continuación, se presente un esquema que resume la relevancia de cada uno de ellos.

Gráfico No. 1 – PILARES DE UN PROCESO DE INCLUSION FINANCIERA

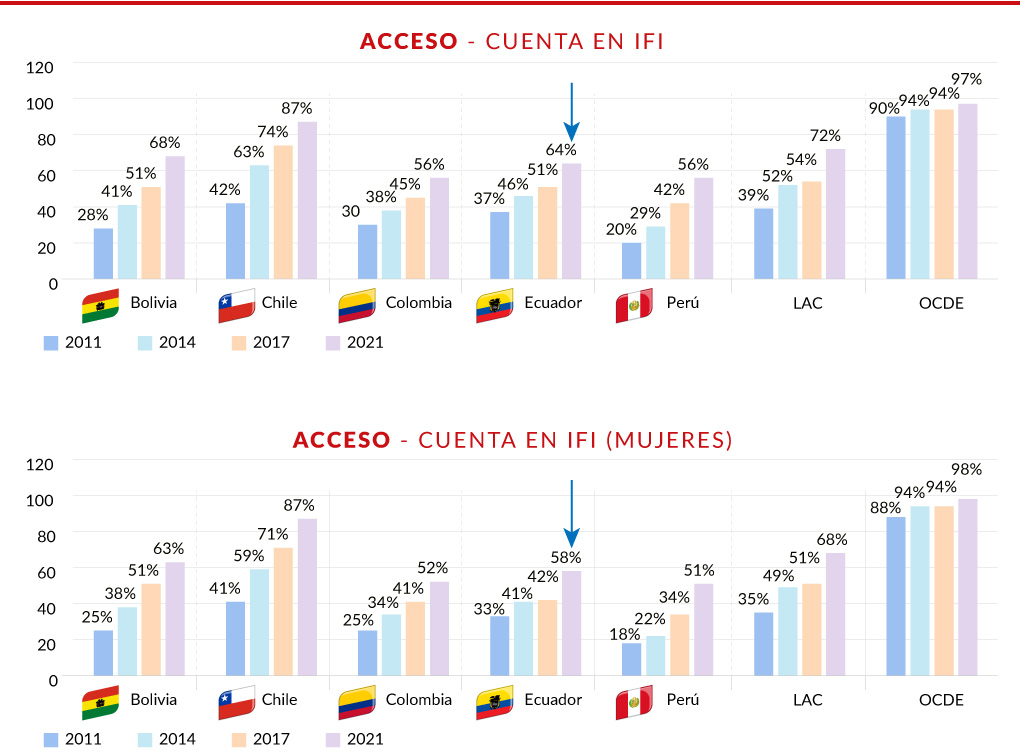

Las instituciones financieras en Ecuador, deben continuar trabajando para cerrar la brecha de inclusión financiera. La última encuesta del Global Findex (2021) muestra que en términos de “acceso”, Ecuador tan solo alcanzó 64% de la población adulta como titular de una cuenta en una institución financiera, frente al 76% en todo el mundo, 8 puntos porcentuales (pp) por debajo del promedio de los países de América Latina y el Caribe (ALC), aunque muestra un crecimiento de 14 pp entre el 2017 y 2021. Sin embargo, en el gráfico se observa que el acceso a una cuenta en el caso de las mujeres es aún más complejo (Gráfico No. 2)[3].

Gráfico No.2

Fuente: Global Findex 2011, 2014, 2017 y 2021 Elaboración: Rosa Matilde Guerrero / Ruth Arregui Solano

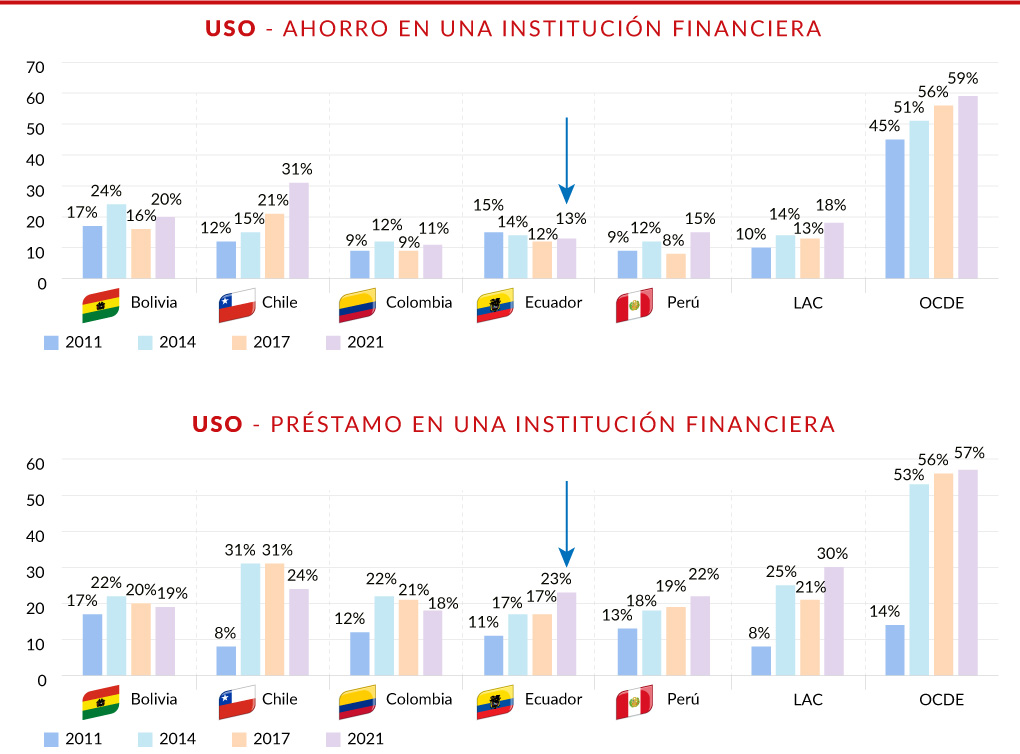

Gráfico No. 3

Fuente: Global Findex 2011, 2014, 2017 y 2021 Elaboración: Rosa Matilde Guerrero / Ruth Arregui Solano

Según la misma fuente, un indicador de “uso” es el “ahorro”, en Ecuador en 2021 el 13% de la población ahorró en una entidad financiera, 5 p.p. por debajo de la ALC (18%) y distante del nivel registrado en la OECD (59,1%), el comportamiento de la población ecuatoriana implicaría que la mayor parte de recursos ahorrados fueron guardados en vías informales. Otro indicador de “uso” son los “préstamos”, este porcentaje fue del 23%, representando un crecimiento de 12 puntos porcentuales respecto de 2011, relativamente bajo si se lo compara con el 53% a nivel mundial, el 57% de la OED y, ALC del 30% (Gráfico No. 3)[4].

La IA ha demostrado según los últimos estudios a nivel mundial y de ALC que ha reducido las brechas de exclusión, con eficiencia y entrega de productos financieros personalizados, promoviendo en las instituciones financieras

El rezago aún presente en materia de IF presenta desafíos importantes, fortalece la idea de que la IA continúe apoyando el mercado financiero usando la IA, junto a la innovación digital y gestión de datos, siendo una potente herramienta que mejora la eficiencia operativa y la toma de mejores decisiones en la industria financiera, construyendo modelos con información disruptiva, de mayor calidad y granularidad.

La IA ha demostrado según los últimos estudios a nivel mundial y de ALC que ha reducido las brechas de exclusión, con eficiencia y entrega de productos financieros personalizados, promoviendo en las instituciones financieras: (i) El cumplimiento de la regulación y supervisión sobre prevención, blanqueo de capitales y/o financiación del terrorismo, logrando una menor incidencia de errores debido a la mecanización de los flujos de trabajo y envío de información de calidad en tiempo preciso. (ii) Optimizando de la gestión del negocio mediante la reducción de tareas manuales y liberación recursos, disminuyendo costos y fortalecimiento la asistencia informada a los usuarios. (iii) Enriqueciendo el control de riesgos de seguridad cibernética, a través de la reducción casos falsos positivos e identificación anomalías, así como, mejorando la capacidad analítica y preventiva de los modelos de riesgo de crédito no convencionales, incluyendo información cuantitativa (deuda, ingreso promedio, datos financieros históricos, etc.) con información cualitativa (carácter, comportamiento, preferencias de los usuarios, información transaccional, actividad redes sociales, información socio demográfica, datos de transaccionalidad en supermercados, retail masivo, etc.); lo que contribuye facilitando el proceso de otorgamiento de crédito, inclusión de sectores que no cuentan con historial de crédito formal como jóvenes, pequeños empresarios, etc.

No se pueden demorar acciones que beneficien al usuario financiero, dando un salto cualitativo en cuanto a accesibilidad y personalización de los servicios financieros, volviéndolos de fácil acceso, alta calidad, enfocados en las necesidades del cliente, a precios justos, protegidos con normatividad y supervisión específica que promueva la competencia y fomente de los usuarios, distribuidos con programas de capacitación en grupos históricamente excluidos que puedan ser medidos su impacto en la toma decisiones informadas de los usuarios financieros.

Lo anterior requiere implementar por parte del Gobierno, reguladores, supervisores y entidades: (i) La vigilancia sobre la aplicación de estándares de gestión e interoperabilidad de datos que potencialicen la oferta eficiente de productos financieros para los usuarios, con garantía de acceso rápido y seguro a los datos, transferencia de calidad, e integridad; (ii) Los marcos de regulación y supervisión que promuevan una inclusión financiera equitativa, que asegure la oferta de servicios financieros para todos no solo para unos pocos, donde la prioridad sea la “protección del usuario financiero” con acciones diligentes de la autoridad que sancione prácticas injustas. (iii) El desarrollo de modelos de riesgo de crédito y seguridad robustos, eficaces, comprensibles para usuarios y reguladores, no “cajas negras”, que garanticen el uso de datos exhaustivos y validados. (iv) El aseguramiento de la oferta de nuevos servicios financieros, que cuenten con información y contratos claros, que se sustenten en modelos comprensibles y justificados para autoridades, dando confianza a los usuarios financieros[5].

CONCLUSION

El rezago en materia de IF en Ecuador aún presenta desafíos importantes, impulsarla requerirá que autoridades y sector financiero continúen usando la IA, la innovación digital y gestión de datos, para apuntalar el bienestar financiero, a través de la implementación y vigilancia de la aplicación de estándares de interoperabilidad de datos seguros que potencialicen la oferta eficiente de productos financieros para los usuarios; marcos de regulación y supervisión que promuevan acciones diligentes que sancionen prácticas injustas en contra de los usuarios; desarrollo de modelos de riesgo de crédito comprensibles para usuarios y reguladores, que mejoren la capacidad analítica, preventiva y contribuyan a facilitar el otorgamiento de crédito a sectores que no cuentan con historial de crédito formal como jóvenes, pequeños empresarios y otras poblaciones en situación de vulnerabilidad.

1 Tecnología utilizada por los organismos supervisores para mejorar la eficiencia y efectividad de sus procesos

2 Guerrero R.M. y Arregui R., 2023, Diario la Prensa, 20 de Julio de 2023

3 World Bank Group, 2022, “Global Findex 2021: Inclusión financiera, pagos digitales y resiliencia en la era de la COVID-19”

4 Idem

5 Financial Stability Institute, 2025, Starting with the basics: a stocktake of gen AI applications in supervisión, Junio 2025