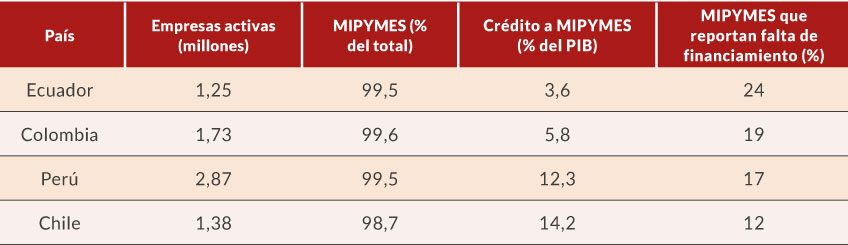

El Ecuador tiene un problema estructural que ningún plan económico ha resuelto en dos décadas: 1.246.162 empresas, 99,5% de ellas MIPYMES, generan 2,9 millones de empleos formales y, sin embargo, apenas reciben crédito equivalente al 3,6% del PIB. Es la cifra más baja de la región. En Colombia el indicador es del 5,8%; en Perú llega al 12,3%; en Chile alcanza el 14,2%. La pregunta no es por qué Ecuador está rezagado: es por qué seguimos resolviendo este problema con herramientas del siglo XX cuando la tecnología para cerrarlo ya existe, está madura y el marco regulatorio nacional la habilita.

Este artículo argumenta una tesis específica: el factoring digital, apoyado en blockchain para tokenización de facturas e inteligencia artificial para evaluación crediticia, no es un experimento futurista — es una solución implementable hoy, sobre infraestructura ecuatoriana ya disponible, que puede multiplicar significativamente el universo de MIPYMES financiables. El propósito de las páginas que siguen es demostrar por qué, con qué evidencia, y qué se requiere para ejecutarla.

La paradoja del eslabón más débil

Cuando una corporación negocia 90 días de plazo con sus proveedores, optimiza su ciclo de conversión de efectivo. Cuando una MIPYME entrega producto en esos mismos términos, financia gratis a su cliente. Esa transferencia silenciosa de costo de capital es lo que la literatura llama brecha de capital de trabajo, y en Ecuador adquiere dimensiones particularmente severas: los plazos de cobro en cadenas de suministro oscilan entre 60 y 120 días.

El 24% de las MIPYMES ecuatorianas identifican explícitamente la falta de financiamiento como obstáculo principal para crecer. No es un dato menor: significa que aproximadamente 300.000 unidades empresariales operan por debajo de su potencial productivo por una restricción que no es comercial ni operativa, sino exclusivamente financiera.

Tabla 1. Brecha de financiamiento MIPYME: Ecuador frente a referentes regionales

"Las MIPYMES son el 99,5% del tejido empresarial ecuatoriano y representan apenas el 3,6% del PIB en crédito. El sistema financiero no las ve — y la razón no es la falta de recursos, sino la falta de criterios adecuados para evaluarlas."

El diagnóstico técnico es claro: las MIPYMES proveedoras poseen un activo de alta calidad — cuentas por cobrar respaldadas por corporaciones solventes — pero el sistema financiero las evalúa por las características del solicitante (la MIPYME) en lugar de la calidad del activo subyacente (la factura). Es el corazón del problema: estamos midiendo el riesgo equivocado.

El factoring: herramienta correcta, implementación incorrecta

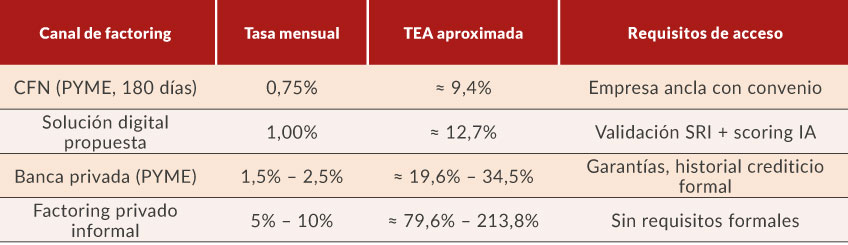

El factoring existe en el Ecuador. La Corporación Financiera Nacional lo ofrece formalmente con tasas que oscilan entre 0,62% mensual para operaciones corporativas a 30 días y 4,47% para PYME a 180 días. Sobre el papel, son tasas excelentes. En la práctica, el acceso está condicionado al requisito de empresa ancla con convenio firmado — un filtro que deja fuera a la inmensa mayoría del tejido MIPYME ecuatoriano.

El espacio que la banca pública no cubre lo ocupa un mercado privado informal cuyos descuentos pueden alcanzar el 10% del valor facial de la factura. Traducido a tasa anual equivalente, hablamos de costos superiores al 140% — una cifra que en cualquier otro contexto se consideraría usura, pero que en Ecuador opera como mecanismo de liquidez de último recurso para empresas que no tienen alternativa.

Tabla 2. Estructura comparativa de tasas de descuento en el mercado ecuatoriano de factoring

"El sistema financiero evalúa el riesgo equivocado. Mientras siga viendo al proveedor en lugar de la factura corporativa, la brecha seguirá ahí."

Entre el 9,4% TEA de la CFN (restringido) y el 146,7% TEA del mercado informal (abusivo) hay un vacío estructural de varios cientos de puntos porcentuales. Ese vacío es, simultáneamente, el problema y la oportunidad.

Blockchain: el fin del doble factoring

La tecnología blockchain resuelve uno de los riesgos operativos históricos del factoring: el doble factoring, es decir, la cesión de una misma factura a múltiples financistas. Cada factura tokenizada en blockchain se convierte en un activo digital único e irrepetible, con trazabilidad completa de propiedad y estado. La pregunta deja de ser “¿es legítima esta factura?” y pasa a ser “¿qué estado tiene este token específico?” — una verificación instantánea, criptográficamente sólida y prácticamente sin costo marginal.

La evidencia internacional reciente confirma el impacto. Estudios sobre empresas chinas listadas documentan que las plataformas de supply chain finance habilitadas por blockchain redujeron los retrasos de pago en 47% y mejoraron las tasas de supervivencia de proveedores en 32% durante las disrupciones de 2020-2022. A escala global, el mercado de blockchain en supply chain finance se proyecta crecer desde USD 1.800 millones en 2024 hasta USD 34.600 millones en 2034 — una tasa compuesta del 39,4% anual.

No es una tecnología emergente buscando aplicación: es una aplicación madura buscando ejecución en mercados que, como el ecuatoriano, todavía no la han adoptado.

Inteligencia artificial: el scoring que faltaba

Si blockchain elimina el riesgo operativo, la IA reescribe el modelo de evaluación crediticia. Los modelos de scoring tradicionales — regresiones logísticas y modelos probit sobre estados financieros auditados — no funcionan bien cuando la información del solicitante es limitada. Y la información de la MIPYME ecuatoriana promedio es, casi por definición, limitada: no audita estados financieros, no tiene historial crediticio formal, no dispone de garantías reales.

Los algoritmos de machine learning, entrenados sobre fuentes alternativas como registros tributarios del SRI, datos de la Superintendencia de Compañías, historial judicial y centrales de riesgo, superan en precisión a los métodos tradicionales precisamente en condiciones de información escasa. Estudios sobre más de un millón de solicitantes documentan que la adopción de scoring basado en IA expande la aprobación de créditos en poblaciones desatendidas sin elevar la tasa de incumplimiento.

El cambio paradigmático es profundo: pasamos de un sistema que pregunta “¿qué historial tiene este proveedor?” a uno que pregunta “¿qué calidad tiene esta factura corporativa?”. La diferencia, traducida a inclusión financiera, es enorme. Una operación que en el modelo tradicional toma de dos a tres semanas de análisis pasa a resolverse en segundos. Y, lo más importante, la decisión se ancla en el activo real — la cuenta por cobrar respaldada por una corporación solvente — y no en una historia crediticia que la MIPYME nunca tuvo oportunidad de construir.

El hallazgo central: cuánto se puede expandir el universo financiable

Sobre la base de la teoría del racionamiento de crédito de Stiglitz y Weiss (1981) — que demuestra que en mercados con información imperfecta los prestamistas racionan cantidad antes que ajustar precio — y con datos mensuales del mercado ecuatoriano de factoring para el período 2022-2024, ejecuté un análisis correlacional entre la tasa de descuento aplicada y el volumen de operaciones canalizadas hacia el segmento MIPYME.

"Si Ecuador llegara a operar con una tasa de factoring del 1% mensual — el punto intermedio entre la CFN restringida y el mercado informal abusivo —, la base de MIPYMES con acceso al instrumento se expandiría en aproximadamente 891.000 unidades.

Es democratización financiera medible."

La relación es inversa y de magnitud muy fuerte: el 90,7% de la variación en el volumen mensual de operaciones se explica por la tasa de descuento. Reducciones marginales en la tasa están sistemáticamente asociadas con expansiones materiales en la cantidad de operaciones formalizadas. La teoría se confirma con los datos.

¿Cómo se llega al 1% mensual? Justamente con la combinación tecnológica descrita en las secciones anteriores: tokenización de facturas que reduce el costo de verificación a casi cero, scoring algorítmico que sustituye semanas de análisis por segundos, y eliminación del requisito de empresa ancla mediante evaluación directa del activo subyacente. No es una proyección teórica desconectada de la realidad: es el resultado documentado en mercados que ya implementaron estas tecnologías a escala comercial.

Ecuador tiene la regulación y la tecnología

Hay un argumento que se repite cada vez que se discute innovación financiera en el país: “no estamos listos regulatoriamente”. Es falso. Ecuador cuenta con dos piezas regulatorias que, combinadas, configuran un entorno excepcionalmente favorable para el factoring digital — más favorable, de hecho, que el de varias jurisdicciones que ya han adoptado estas soluciones.

Primero, el fideicomiso mercantil regulado en el Libro II del Código Orgánico Monetario y Financiero. El artículo 109 establece que el fideicomiso constituye un patrimonio autónomo con personalidad jurídica propia, inembargable por acreedores del constituyente o del beneficiario. Para una plataforma de factoring digital, esto significa protección patrimonial robusta sobre las facturas tokenizadas — un blindaje jurídico que pocas jurisdicciones de la región ofrecen con esta solidez.

Segundo, la facturación electrónica obligatoria implementada por el Servicio de Rentas Internas mediante archivos XML estandarizados. El FMI ha señalado que América Latina lidera mundialmente la adopción de facturación electrónica, y Ecuador es parte de ese liderazgo. Para una solución de factoring digital, esto significa que cada factura puede ser validada automáticamente contra registros del SRI en milisegundos, eliminando por completo la fricción y el costo de la verificación manual.

"Ecuador tiene la regulación, tiene la tecnología y tiene la demanda.

Lo que falta no es habilitación: es ejecución"

La conclusión es incómoda pero clara: las condiciones están dadas. Lo que no ha llegado es el operador que articule las piezas — y esa es exactamente la oportunidad estratégica que el sistema financiero tradicional ecuatoriano no ha capturado. Mientras el debate público gira en torno a marcos normativos que ya existen, otros mercados de la región avanzan con productos en producción y captura de cuota de mercado.

Elementos finales: una agenda posible

Para los reguladores — Superintendencia de Compañías, Valores y Seguros; Superintendencia de Bancos; Junta de Política y Regulación Monetaria, Financiera y de Valores —, el camino es desarrollar un marco normativo específico para factoring digital que contemple la tokenización de facturas, la interoperabilidad con la facturación electrónica del SRI y la admisibilidad explícita de modelos de scoring basados en inteligencia artificial. Un regulatory sandbox, siguiendo las buenas prácticas regionales documentadas por la OCDE, permitiría experimentación controlada sin comprometer la estabilidad sistémica.

Para el sector financiero tradicional — bancos privados, cooperativas, CFN —, la recomendación es directa: las alianzas con fintech especializadas son la vía más eficiente para incorporar capacidades tecnológicas sin construirlas desde cero. La banca aporta solidez institucional, base de clientes corporativos (anclas naturales para programas de reverse factoring) y capacidad regulatoria; la fintech aporta velocidad, modelos analíticos y arquitectura digital nativa. La integración de ambas genera propuestas de valor superiores a las que cada actor puede ofrecer aisladamente.

Para las MIPYMES ecuatorianas, el mensaje es operativo: la digitalización de procesos administrativos y financieros — facturación electrónica completa, contabilidad en la nube, integración con plataformas de factoring digital — deja de ser opcional y se vuelve condición de acceso al financiamiento moderno. La alfabetización financiera y digital a nivel gerencial es, hoy, la inversión de mayor retorno que una pequeña empresa puede hacer.

"El factoring digital no depende ya de la tecnología, sino de la capacidad del sistema financiero, regulatorio y empresarial para integrarla y convertirla en inclusión real"

Para la academia y los centros de investigación, el desafío es expandir la investigación empírica sobre factoring digital con datos primarios ecuatorianos y estudios longitudinales que evalúen el impacto real sobre supervivencia, crecimiento y productividad de las MIPYMES beneficiarias.

El factoring digital no resolverá por sí solo la brecha estructural de financiamiento. Pero es, hoy por hoy, la palanca con mejor relación entre madurez tecnológica, viabilidad regulatoria y magnitud potencial de impacto. Dejar pasar esta oportunidad significaría, una vez más, condenar a las MIPYMES ecuatorianas a financiar el crecimiento del país con su propia liquidez restringida — un modelo que ya ha mostrado, durante dos décadas, exactamente los resultados que estamos viendo.

Fuentes: INEC (2024); IFC (2024); CFN (2025); FCI (2025); BID & Finnovista (2024); OCDE (2024); OCDE, CAF & SELA (2024); FMI (2023); Stiglitz & Weiss (1981); Berger & Udell (2006); Hofmann et al. (2022); Kumar et al. (2023); H. Li et al. (2025); C. Li et al. (2024); Filomeni et al. (2024); Wang et al. (2025); Xu & Chen (2025); Chen et al. (2026); Global Market Insights (2025); literatura especializada sobre supply chain finance y factoring digital. Análisis correlacional construido sobre series mensuales calibradas del mercado ecuatoriano de factoring para el período 2022-2024.