Históricamente, se ha percibido a la contabilidad como una labor de soporte técnico, limitada al registro de sucesos pasados y al cumplimiento administrativo. No obstante, en el entorno contemporáneo, la disciplina contable se ha transformado en una estrategia de negocios fundamental para orientar a las partes interesadas —incluyendo inversionistas, prestamistas, reguladores, clientes, proveedores y colaboradores— hacia una toma de decisiones informada. Estas decisiones se fundamentan en métricas universales que, al estar alineadas con las Normas Internacionales de Información Financiera (NIIF), facilitan un lenguaje financiero común, transparente y comparable.

El surgimiento de la NIIF 18

El Consejo de Normas Internacionales de Contabilidad (IASB, por sus siglas en inglés International Accounting Standards Board), ante la demanda global de mayor uniformidad y claridad, ha emitido la Norma Internacional de Información Financiera 18 (NIIF 18): Presentación y Revelación en los Estados Financieros. Esta normativa sustituye a la Norma Internacional de Contabilidad 1 (NIC 1): Presentación de Estados Financieros, con el propósito de establecer lineamientos precisos sobre la estructura del estado de resultados. Es pertinente señalar que la redefinición en la presentación constituye el principal cambio, entre otros también establecidos que no serán desarrollados en este artículo.

Evolución del estado de resultados

La norma delimita la elección entre presentar el estado de resultados por naturaleza (agrupación de costos según su esencia) o por función (desglose basado en la actividad, como costos de ventas o gastos administrativos). Mientras que el marco anterior permitía una variabilidad que dificultaba la comparabilidad, la Norma Internacional de Información Financiera 18 introduce categorías obligatorias que aseguran que el proceso de análisis del rendimiento financiero sea lógico y fundamentado.

"La comparabilidad financiera se construye con estructura, no con interpretación."

De la clasificación genérica a la estructura por actividades

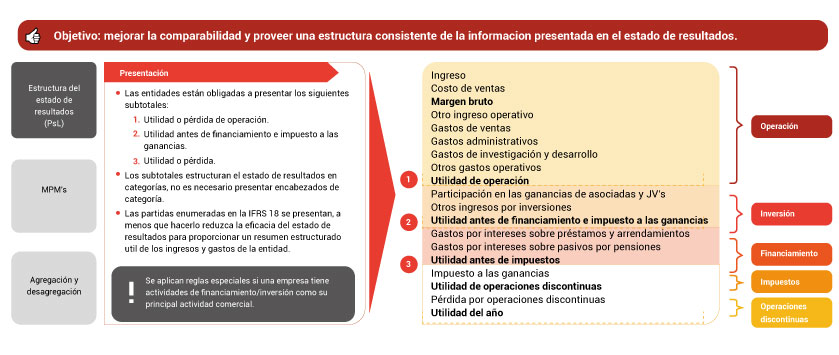

Una de las innovaciones más significativas de la NIIF 18 es la eliminación de la práctica común de agrupar transacciones bajo denominaciones ambiguas como «otros ingresos» u «otros gastos», las cuales a menudo dificultaban el análisis del rendimiento real. Bajo el nuevo marco, el estado de resultados debe organizar las partidas en tres categorías de actividades específicas, cada una de las cuales exige la presentación de un subtotal obligatorio:

- Actividades de operación: Incluye todos los ingresos y gastos generados por las actividades principales del negocio que no se clasifican en inversión o financiamiento. El subtotal de utilidad operativa se convierte ahora en una métrica estandarizada.

- Actividades de inversión: Agrupa los rendimientos generados por activos que producen ingresos de manera independiente, como propiedades de inversión o activos financieros. Requiere un subtotal que refleje el éxito de estas colocaciones de capital.

- Actividades de financiamiento: Comprende los costos y rendimientos relacionados con la obtención de recursos, tales como intereses de préstamos o efectos de la gestión de caja. Exige un subtotal previo a la utilidad neta.

Esta segmentación marca una diferencia fundamental respecto al modelo anterior, ya que permite identificar con absoluta precisión el origen de los resultados financieros. Al visibilizar por separado el impacto de cada actividad, los usuarios pueden evaluar mejor el desempeño de la entidad.

Retos en la Implementación y Socialización

La transición hacia esta estructura de reporte no es exclusivamente un proceso técnico, sino un desafío de gestión estratégica que requiere atención en los siguientes ámbitos:

- Tecnología: Actualización de los sistemas de Planificación de Recursos Empresariales (ERP, por sus siglas en inglés Enterprise Resource Planning) para la nueva categorización de las transacciones financieras.

- Partes interesadas: Comunicación efectiva con accionistas y otros grupos de interés sobre una estructura que, si bien en términos finales será igual, en el proceso de análisis representará un reto comprensivo.

- Negociación: Revisión de acuerdos comerciales y cláusulas financieras que dependen de las definiciones actuales de los indicadores de desempeño.

Directrices para el profesional contable y financiero

Para una implementación ordenada, el profesional de finanzas debe liderar un diagnóstico de impacto integral, capacitar a los equipos técnicos y establecer canales de comunicación directa con la alta gerencia antes de la adopción obligatoria.

"La nueva contabilidad no solo informa, guía decisiones."

El contexto regulatorio en el Ecuador

Es imperativo considerar la dimensión regulatoria. Aunque en el Ecuador aún no se han emitido resoluciones definitivas por parte de los organismos reguladores sobre los modelos de formularios, los profesionales deben anticiparse a cambios en los requerimientos de la Superintendencia de Compañías, Valores y Seguros y el Servicio de Rentas Internas (SRI). La preparación temprana permitirá una transición fluida hacia los nuevos esquemas de reporte exigidos por las autoridades.

Vigencia y conclusión

La Norma Internacional de Información Financiera 18 entrará en vigencia oficialmente para los periodos anuales que comiencen a partir del 1 de enero de 2027, permitiéndose su aplicación anticipada. La adopción de esta norma reafirma que la contabilidad es el eje estratégico que permite a las organizaciones operar con integridad y precisión en el mercado global.

Gráfico: Representación gráfica del estado de resultados bajo NIIF 18

Cambios en la estructura del estado de resultados

Presentación de nuevos subtotales