1. Estabilidad Financiera

El equilibrio macroeconómico, puede comprenderse como sostenibilidad fiscal, adecuada gestión de flujos del sector externo, eficiente traslado del ahorro a la inversión, elementos que articulados provocan un círculo virtuoso de crecimiento, desarrollo y bienestar en la población. Siendo el equilibrio económico condición básica, pero no suficiente, para construir un sistema financiero competitivo, con productos y servicios financieros inclusivos.

El Banco Internacional de Pagos (BIS) plantea que la estabilidad macroeconómica en general y financiera en particular, en el año 2025 sufrió eventos de volatilidad que podrían afectar los sistemas financieros, como incertidumbre geopolítica, vulnerabilidad por altos niveles de deuda pública, entre otros. A la luz de los citados riesgos, en América Latina y el Caribe es necesario continuar con los procesos de consolidación fiscal, mejora de la gestión de la deuda pública, así como, fortalecer los marcos regulatorios y de supervisión, capital y conocimientos, en especial respecto a la gestión de riesgos, avances tecnológicos, IA, entre otros. (BIS, Annual Economic Report, 2025)

"Sin regulación sólida, no hay sistema financiero estable."

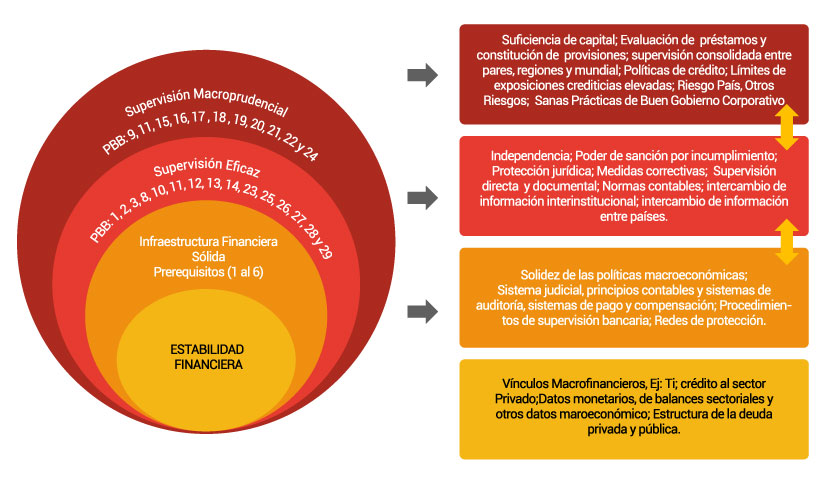

Bajo estas consideraciones el Comité de Supervisión Bancaria de Basilea establece como prerrequisitos para la eficiencia o la eficacia de la regulación y la supervisión bancarias, los siguientes: (1) políticas macroeconómicas sólidas y sostenibles; (2) un marco bien establecido para la formulación de políticas de estabilidad financiera; (3) una infraestructura pública bien desarrollada; (4) un marco claro para la gestión, recuperación y resolución de crisis; (5) un nivel adecuado de protección sistémica (o red de seguridad financiera); y (6) una disciplina de mercado eficaz (BIS, Core Principles for effective banking supervision, 2024). Esquemáticamente, la interacción de los elementos mencionados en este acápite, bajo el marco analítico del Fondo Monetario Internacional (FMI) e interacción con los Principios básicos de Basilea se pueden apreciar en el siguiente gráfico, (BIS, Core Principles for effective banking supervision, 2024): ver gráfico 1

Gráfico 1

ESTABILIDAD FINANCIERA

2. Red de Seguridad Financiera (RSF)

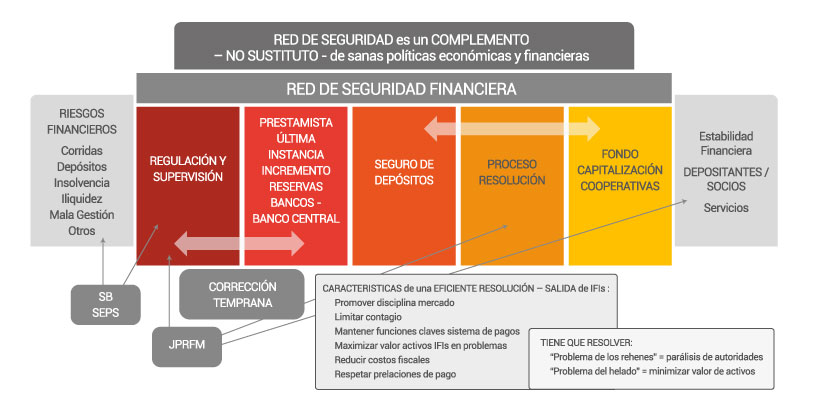

Como fuera mencionado en el acápite anterior, el establecimiento de una RSF, constituye un mecanismo integral que favorece la estabilidad del sistema y contribuye eficiente y eficazmente al tránsito del ahorro a la inversión. Se conforma por un conjunto de instituciones, procedimientos y mecanismos, que articuladamente consolidan la competencia, protegen la función de intermediación y, promueven bienestar financiero inclusivo, a la mayoría de la población.

En ecosistemas financieros caracterizados por cambios drásticos, particularmente posterior a la pandemia COVID 19, se ha evidenciado un crecimiento vertiginoso de los servicios y productos financieros digitales (SFD), enfocados en las necesidades del usuario. Este avance ha sido impulsado por desarrollos tecnológicos de alto impacto como la inteligencia artificial, aprendizaje automático (Machine Learning), la gestión de grandes bases de datos, así como por aportes de la economía y las finanzas del comportamiento (EC). Estas tendencias han dado lugar a profundas innovaciones financieras, especialmente en áreas como pagos digitales, transferencias a tiempo real, banca móvil y por internet, soluciones Fintech, nuevos modelos de evaluación crediticia y mecanismos avanzados de prevención y detección de fraude, entre otros. (Guerrero , Freija, P, & Arregui , 2026)

En línea de lo indicado, la reciente crisis bancaria de marzo de 2023, la caída del Silicon Valley Bank, Signature Bank y, otros, cuyo mercado fundamental eran startups tecnológicos (interconectadas por redes sociales), dejó lecciones aprendidas sobre la importancia de que los marcos regulatorios deben adaptarse a corridas financieras digitales veloces.

En este sentido, las instituciones financieras están expuestas a nuevas tipologías de riesgos ambientales y digitales, hecho que ha modificado sus perfiles de riesgo. Los cuales se resumen en: fallas de sistemas y operaciones (interoperabilidad, escalabilidad), ciberataques (control de acceso y autenticación), fallas de subcontratación, uso de los datos, riesgo de modelos (crédito, fraude), entre otros.

Una RSF es un complemento, no un sustituto de sanas políticas macroeconómicas y marcos legales estables. Sus pilares deben estar interrelacionados, cumplir con altos estándares de calidad y estar en permanente modernización frente a evolución del mercado, la tecnología, la inteligencia artificial y demás avances tecnológicos. (Arregui, Ruth.; Guerrero, RosaM.;, 2017). ver gráfico 2

Gráfico 2

ESTABILIDAD FINANCIERA – PILARES RED DE SEGURIDAD FINANCIERA

a. Reguladores y Supervisores (Junta Financiera y Superintendencias): Reguladores y supervisores eficaces y eficientes deben aplicar una supervisión preventiva, prospectiva, proactiva e integral, basada en riesgos, tanto a nivel individual de las IFIS como del sistema financiero en su conjunto. Esto permite valorar de forma anticipada el perfil de riesgos y ejecutar medidas preventivas, correctivas e intensivas, proporcionales al tamaño y complejidad de cada caso, fortaleciendo aspectos como solvencia, gobernanza, eficiencia, gestión de riesgos, interoperabilidad y atención oportuna a los usuarios. (T Centre, 2025)

Los reguladores y supervisores deben cumplir al menos lo siguiente:

I. Soluciones SupTecth, recolectando información en tiempo real para generar alertas tempranas que detecten alteraciones.

II. Evaluaciones de riesgos sistémicos, incluyendo exposiciones transfronterizas, dependencia de proveedores críticos, pruebas de estrés, entre otros.

III. Evaluaciones de la política de “gobernanza de datos de la IA basada en las mejores prácticas”(Crisanto, Currat, Ehrentraud, & Wu, 2026).

IV. Implementación de marcos normativos y procesos de supervisión prospectivos, garantizando que las IFIs gestionen los datos de manera robusta y ética.

"La red de seguridad financiera protege, pero no reemplaza la estabilidad."

Este es el Pilar más importante de la RSF, puesto que constituye la primera línea de defensa que armoniza una gestión adecuada de los riesgos por parte de los administradores de las IFIs, a la vez que una normativa y supervisión preventiva y prospectiva por parte de las autoridades correspondientes, en beneficio de

los depositantes.

b. Prestamista de Última Instancia (PUI) (Fondo de Liquidez): se constituye para apoyar a las IFIs solventes que presenten temporalmente problemas de liquidez, penalizando la tasa de interés (más alta que el mercado) para desincentivar el uso indebido del mecanismo (Arregui, Ruth.; Guerrero, RosaM.;, 2017). En una economía dolarizada como la ecuatoriana, el Banco Central del Ecuador (BCE) pierde su capacidad de emitir dinero y ser el prestamista de última instancia, por lo cual las IFIs almacenen importantes reservas para enfrentar potenciales problemas de liquidez (IMF, 2015).

c. Seguro de Depósitos SD (Corporación del Seguro de Depósito, COSEDE): debe alinearse con estándares internacionales, teniendo como meta reducir el “riesgo moral y la selección adversa”, para lo cual, en el caso de los depositantes la cobertura debe ser limitada y calculada técnicamente. En el caso de las IFIS el costo del seguro y la prima por riesgo son suficientemente altas para prevenir que sus administradores tomen posturas imprudentes. Además, al intervenir en una IFI con problemas debe usar la regla de menor costo, ya que el SD podría requerir liquidez para pagar la garantía de otra IFI, por lo cual requiere recuperar sus recursos en tiempo y forma, en este sentido es clave la oportunidad con la que reguladores y supervisores toman sus decisiones. Es claro que un SD moderno debe analizar junto con el resto de autoridades financieras los desafíos, oportunidades y riesgos de nuevos productos financieros, para otorgar la cobertura adecuada, evitando fugas masivas de depositantes, ciberataques, entre otros (IADI, 2026).

d. Resolución de IFIs: constituye un conjunto de procedimientos, medidas y acciones que llevan a cabo las autoridades para solucionar problemas de una IFI que ingresa a un proceso de inviabilidad. Se refiere principalmente a casos individuales y no a situaciones sistémicas.

Partiendo de las mejores prácticas de la Corporación Federal de Seguros de Depósitos (FDIC) y de IADI, el proceso de resolución de una IFI se evalúa y planifica de forma transparente, con el fin de evitar incertidumbre cuando han fallado las medidas preventivas y correctivas del marco normativo y proceso supervisor, en función de su criticidad, tamaño y complejidad, contemplando como mínimo: (i) Tipificación de funciones y servicios compartidos críticos entre las IFIs en diferentes jurisdicciones, minimizando el riesgo de contagio, preservando los productos y servicios financieros, los trabajos del personal, etc. (ii) Reducción de los costos económicos de los procesos de salida de una IFI, mediante una intervención temprana y eficiente del supervisor. (iii) Recuperación de los depósitos más allá de los asegurados, protegiendo a los pequeños depositantes sin “salvar” a los administradores que provocaron el problema.

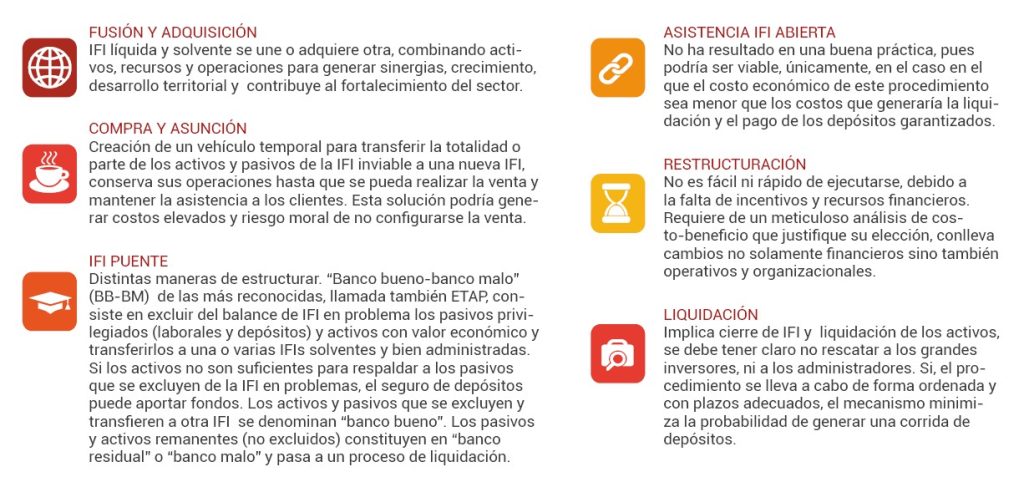

Las principales alternativas de solución de una IFI inviable se observa en el gráfico 3.

Gráfico 3

MECANISMOS DE SOLUCIÓN DE IFIs

RED DE SEGURIDAD FINANCIERA

"La solución ‘banco bueno–banco malo’ separa el valor del riesgo para proteger el sistema financiero."

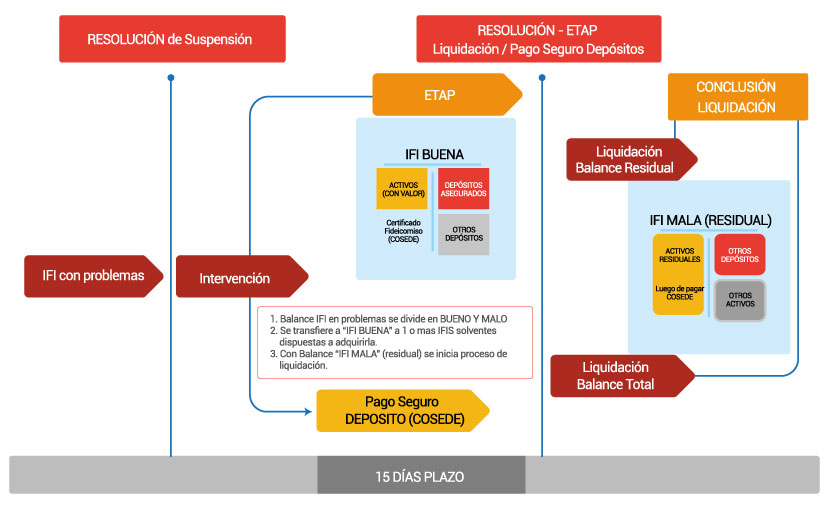

Conforme se aprecia en el gráfico 3, existen distintas maneras de estructurar una operación, una de las formas que ha tenido buenos resultados es la adopción de la solución “banco bueno-banco malo” (BB-BM) o ETAP. Esta radica en excluir del balance de la IFI en problemas los pasivos privilegiados (generalmente laborales y depósitos asegurados por ley) y los activos con valor económico, para transferirlos a una o varias instituciones solventes y bien administradas. En caso de que los activos no sean suficientes para respaldar a los pasivos que se excluyen de la IFI en problemas, la agencia de seguro de depósitos debería aportar los fondos. Los activos y pasivos que se excluyen y transfieren a otra institución se denominan “banco bueno (BB)”. Los pasivos y activos constituyen en “banco residual” o “banco malo (BM)” y se los somete a un proceso de liquidación. La IFI que recibe los activos y pasivos del “banco bueno” se denomina IFIs receptoras o compradoras, ver gráfico 4

Gráfico 4

RED DE SEGURIDAD FINANCIERA

RESOLUCIÓN DE IFIs – ETAP

e. Fondo de Capitalización (FC): este tipo de herramientas adquieren relevancia particular en economías pequeñas, abiertas y dolarizadas donde el papel del prestamista de última instancia se encuentra limitado. Toma importancia para IFIs atomizada en la estructura de propiedad basada en socios, cooperativas de ahorro y crédito (COACs) y mutualistas, en las cuales no existe un accionista capitalista que realice un rescate rápido para solucionar problemas de recapitalización inmediata, ya que no tienen acceso a elevados volúmenes de recursos adicionales de capital; asunto que puede complicarse en mercados de capitales poco profundos para negociar de certificados de aportación, de cualquier otro título valor y, de grandes inversionistas, para captar recursos de inversión (Arregui, Ruth.; Guerrero, RosaM.;, 2017).

3. Elementos Finales

La estabilidad financiera se alcanza con un sistema solvente, respaldado por una regulación y supervisión coordinadas, basadas en mejores prácticas y capaces de enfrentar eventos adversos significativos en beneficio de los depositantes. La RSF complementa sanas políticas macroeconómicas y marcos legales estables; en economías pequeñas, abiertas y dolarizadas, su pilar central es la regulación y supervisión, al constituir la primera línea de defensa que articula una adecuada gestión de riesgos por parte de las IFIs con una acción preventiva y prospectiva de las autoridades. Este marco debe modernizarse de forma continua frente a los avances tecnológicos, la inteligencia artificial y el aprendizaje automático, que transforman el sector financiero y generan nuevas oportunidades, riesgos y desafíos.

«Un sistema financiero fuerte no evita crisis, las enfrenta mejor.»

Un elemento que merece atención es la necesidad de incorporar esquemas permanentes de monitoreo sistémico y coordinación interinstitucional, sustentadas en analítica avanzada y gobernanza de datos. En un entorno donde las crisis pueden amplificarse en cuestión de horas por la velocidad de las transacciones digitales y la interconexión de los mercados, resulta indispensable que las autoridades financieras evoluciones hacia modelos de supervisión con alertas tempranas, pruebas de estrés dinámicas y protocolos conjuntos de actuación. De esta manera la RSF se convierte en un sistema preventivo y adaptable, más que un mecanismo reactivo ante crisis inminentes.

Cualquier cambio en el marco legal y normativo debe preservar procesos de solución eficientes para una IFI inviable, alineados con estándares y buenas prácticas internacionales (FDIC, IADI) que promuevan la disciplina de mercado, limiten el contagio, mantengan funciones críticas del sistema de pagos, maximicen el valor de los activos mediante decisiones oportunas y ágiles, reduzcan los costos fiscales y respeten la prelación de pagos.

En línea con lo expuesto, el proyecto de ley presentado el 20 de enero de 2026, que reformaría el inciso 4 del Art. 315 del Código Orgánico Monetario y Financiero, alteraría el orden actual de prioridad de pagos al prorratear primero los depósitos que exceden el valor asegurado, antes de reembolsar a quien cubrió los depósitos garantizados. De aprobarse, la COSEDE podría no recuperar oportunamente los recursos desembolsados y requerir fondos adicionales para atender nuevas IFIs en dificultades, contrariando la mitigación del riesgo moral y la selección adversa. La Resolución Nro. JPRFM-2026-015-F, expedida el 03 de abril de 2026, busca fortalecer la institucionalidad del proceso de resolución; sin embargo, el artículo 3, excluye de la primera prioridad a la parte asegurada de los depósitos superiores a la cobertura, trasladándolos al numeral 3 en orden ascendente. Esta disposición se aparta de las buenas prácticas internacionales al debilitar la disciplina de mercado y aumentar el riesgo de contagio. Asimismo, al permitir que entidades viables del sector financiero público reciban activos de alta liquidez y pasivos de bajo valor, se genera una brecha respecto a los principios de reducción de costos fiscales y eficiencia en la resolución, especialmente considerando antecedentes de gestión y condonaciones en IFIs públicas incluyendo BIESS

Fuentes: BIS (2024, 2025); FMI (2015); IADI (2026); FDIC; literatura especializada sobre estabilidad financiera y supervisión basada en riesgos (Arregui y Guerrero, 2017; Crisanto et al., 2026; Guerrero et al., 2026); normativa y propuestas regulatorias del sistema financiero ecuatoriano (2026).