Reajuste global y vulnerabilidad estructural del agro latinoamericano

Desde 2018, el comercio internacional atraviesa un cambio de paradigma: los aranceles, las medidas recíprocas y las barreras regulatorias se han convertido en instrumentos de negociación geopolítica y no exclusivamante de política económica. Dani Rodrik describe esta tensión como un trilema entre democracia, autodeterminación nacional y globalización máxima, que exige lo que él llama una globalización inteligente. Por su parte, Richard Baldwin advierte que esta nueva fase de la globalización es más súbita y selectiva que las anteriores, impulsada por la fragmentación de la producción y el movimiento transfronterizo de la información o el conocimiento.

En este contexto, la agricultura latinoamericana ocupa una posición estructuralmente vulnerable. La región exporta principalmente commodities —café, banano, cacao, camarón— que el mercado internacional trata como bienes intercambiables. Esta condición convierte tanto al productor como al exportador en un price taker: carece de poder de fijación de precios y no puede compensar las variaciones de costos mediante ajustes en sus precios.

La evidencia empírica sobre transmisión arancelaria lo confirma. Cuando un mercado importador impone un arancel adicional, el precio al consumidor sube y la demanda cae. Para sostener el volumen, el exportador de commodity debe reducir su precio de salida, absorbiendo internamente el impacto. En términos concretos: si Ecuador exporta camarón a 4,00 USD/kg y Estados Unidos impone un arancel del 15%, el precio al importador sube a 4,60 USD/kg. Si el mercado no tolera ese incremento, el exportador ecuatoriano podría ofrecer el producto a aproximadamente 3,80 USD/kg. El costo del arancel no lo paga el consumidor estadounidense, sino el productor ecuatoriano.

"El agro latinoamericano compite en un mercado global donde no fija precios, solo absorbe impactos."

Aranceles, elasticidad y poder de mercado

Los aranceles son el instrumento más visible de cualquier guerra comercial: impuestos ad valorem que encarecen el producto importado o reducen el margen del exportador. Pero su impacto real depende de la estructura del mercado. La pregunta central es quién termina pagando el arancel, y la respuesta depende de la elasticidad de la demanda, la disponibilidad de sustitutos y el poder de mercado de cada actor.

Para los commodities agrícolas latinoamericanos, la carga recae sobre el productor. Al competir principalmente por precio, cualquier intento de trasladar el arancel al comprador se traduce en una sustitución del proveedor. No obstante, esta dinámica no es absoluta. En mercados con consumidores de alto ingreso, la demanda de ciertos productos puede ser relativamente inelástica: pequeñas variaciones de precio no generan grandes caídas en el volumen consumido, especialmente cuando el producto compite por calidad e inocuidad más que por precio. En ese segmento, parte del costo arancelario sí puede trasladarse al consumidor final.

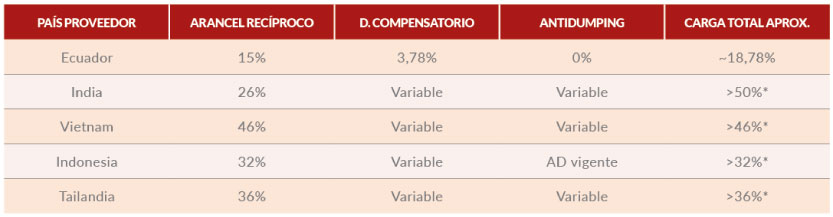

Este diferencial de elasticidad explica la lógica de la sustitución competitiva. El caso del camarón ecuatoriano ilustra el mecanismo: aunque Ecuador enfrenta un arancel recíproco del 15% más un derecho compensatorio del 3,78%, para una carga total de aproximadamente 18,78%, sus competidores asiáticos enfrentan penalizaciones mayores.

El resultado competitivo no depende solamente del nivel absoluto del arancel, depende de la posición relativa entre proveedores. Aunque Ecuador enfrente costos arancelarios más altos que en el pasado, puede ganar competitividad relativa si sus competidores enfrentan penalizaciones desproporcionadamente mayores. Esta ventana de sustitución, sin embargo, solamente puede aprovecharse si se monitorea sistemáticamente la carga arancelaria total de los competidores y si el exportador cumple con estándares de calidad, trazabilidad y continuidad de suministro.

18,78%

CARGA ARANCELARIA ECUADOR

El cacao: dos mercados, dos lógicas de preferencia arancelaria

En Estados Unidos, el cacao ecuatoriano en grano ingresa con arancel base de 0% (Nación Más Favorecida). El riesgo no es el arancel vigente, sino la posibilidad de que sobre esa base nula se añadan recargos extraordinarios que alteren abruptamente la competitividad. Ecuador es el segundo exportador mundial de cacao en grano, con ventas de US$3.107 millones en 2024 y exportaciones de cacao y derivados hacia EE.UU. superiores a US$500 millones en el mismo año. En ese contexto, un arancel de 0% que puede volverse 10% o 15% por decisión unilateral genera un riesgo de planificación que afecta inversiones y contratos a largo plazo. Esa incertidumbre —no el arancel vigente— es el verdadero costo para el sector cacaotero frente al mercado estadounidense.

En Europa, la lógica es distinta: el cacao en grano ya entra con 0%, por lo que la ventaja competitiva no descansa en una preferencia arancelaria sobre el producto primario, sino en la capacidad de cumplir estándares cada vez más exigentes. Donde sí hay una diferencia visible es en productos procesados —chocolate, preparaciones con cacao—, donde el acuerdo comercial con la Unión Europea permite preservar preferencias frente a competidores sin acceso preferencial que enfrentan aranceles del 7,7% al 9,6%. El mercado europeo exige, además, cumplimiento del Reglamento de Deforestación (EUDR), que condiciona el acceso a la demostración verificable de que los productos no provienen de tierras deforestadas después del 31 de diciembre de 2020, con aplicación para grandes empresas a partir del 30 de diciembre de 2026.

Barreras no arancelarias: el nuevo estándar de competitividad

Las barreras no arancelarias —normas fitosanitarias, trazabilidad, certificaciones, procedimientos de inocuidad— se han convertido en el factor más determinante para el acceso a los mercados agroalimentarios. Su impacto económico puede superar al de los aranceles: mientras un arancel es un costo proporcional al momento del ingreso, una barrera no arancelaria obliga a modificar el sistema productivo desde la base. Según estimaciones de la FAO, el costo de implementar el sistema HACCP en acuacultura puede ser más de ocho veces mayor por planta pequeña que por planta grande.

«La competitividad ya no depende solo del precio, sino de la posición relativa frente a otros proveedores.»

Sin embargo, estas barreras también funcionan como mecanismos de diferenciación competitiva. Un productor de cacao ecuatoriano con certificación Rainforest Alliance y cumplimiento del protocolo EUDR no compite en el mismo segmento que un exportador de grano genérico. El primero puede colocar su producto con premios del 20–30% sobre el precio spot, porque accede a compradores —chocolateros europeos, marcas de origen, segmentos premium— cuya demanda es inelástica al precio dentro de ese rango. En términos formales: la certificación desplaza al productor desde un mercado de demanda elástica hacia un segmento con demanda más inelástica, donde el precio deja de ser la variable decisiva.

Convergencias y brechas para la acción

Los tres ejes analizados convergen en una tesis central: la competitividad agrícola latinoamericana ya no puede definirse como función exclusiva del precio. Depende de la posición arancelaria relativa, el cumplimiento regulatorio verificable y la capacidad institucional para sostener ambos en el tiempo.

"Las barreras no arancelarias no encarecen el producto: transforman todo el sistema productivo."

Persisten, no obstante, brechas críticas. La primera es informativa: los datos sobre transmisión efectiva de aranceles al productor primario son fragmentarios. Según la Cámara Nacional de Acuacultura del Ecuador, los aranceles de 2025 generaron pérdidas estimadas en 20 millones de dólares mensuales para el sector camaronero, pero no se desagrega qué proporción recae sobre el productor versus el exportador. La segunda es comparativa: sin un observatorio arancelario permanente, los exportadores latinoamericanos negocian con información incompleta y llegan tarde a las ventanas de oportunidad. La tercera es regulatoria: más del 60% de los productores de cacao fino de aroma en Ecuador son pequeños agricultores sin acceso a sistemas de geolocalización por parcela ni plataformas de trazabilidad digital requeridas por el EUDR.

20–30%

PREMIO POR CERTIFICACIÓN

La guerra comercial no es una amenaza que mitigar, sino una señal de que el sistema anterior ya no funciona. América Latina tiene la base productiva y la escala exportadora para competir en el nuevo tablero. Lo que requiere es la arquitectura institucional para convertir ventajas naturales en posición de mercado sostenible: sistemas de información arancelaria actualizados, inversión en trazabilidad y cumplimiento regulatorio, y una política comercial que negocie aranceles y financie la adaptación de quienes exportan desde el campo.

Referencias: Baldwin (2016); Rodrik (2011); Cavallo et al. (2021); Comisión Europea (2023); FAO (2026); Federal Reserve Bank of Richmond (2025); U.S. Department of Commerce (2024); World Bank WITS / UN COMTRADE (2025); ANECACAO (2025); SeafoodSource (2025).