El sistema financiero ecuatoriano se ha renovado rápidamente luego de la pandemia del COVID-19, gracias a que, tanto el sector público como el privado, sentaron las bases para hacerlo más competitivo e innovador, colocando en el centro, como un objetivo principal al “consumidor financiero”.

A esta fecha, una parte de las entidades financieras, han realizado importantes inversiones, para ofrecer propuestas de valor relativas a productos y servicios financieros digitales (SFD), intensivas en tecnologías de información y digitales, inteligencia artificial, robótica, aprendizaje automático, gestión de grandes bases de datos, economía y finanzas del comportamiento; a partir de la integración dialéctica y el avance dinámico de los procesos y líneas de conocimiento antes descritos.

Los beneficios de los SFD para los usuarios financieros han servido, principalmente, para mejorar la accesibilidad, funcionalidad, reducción de costos y tiempos, e impactado resiliente y positivamente en su patrimonio e ingresos. Sin embargo, también han expuesto al consumidor financiero de forma creciente a los riesgos de seguridad, que los hemos vivido en Ecuador recientemente con mayor frecuencia (hackeo de cuentas, robo de datos personales, fraude, transacciones no autorizadas, comportamientos que debilitan la seguridad de los datos personales), menor control sobre el gasto (compras impulsivas, sesgos que influyen en nuestras decisiones financieras cotidianas pues disminuye el “dolor del pago”), y un potencial incremento del riesgo de exclusión financiera debido a la falta de acceso a internet (adultos, discapacitados, personas no capacitadas a operar SFD, criptoactivos volátiles, etc.) 1

La digitalización financiera amplía oportunidades, pero sin educación adecuada puede profundizar riesgos y vulnerabilidades en los consumidores.

En un área como la economía y, particularmente las finanzas, donde los cambios tecnológicos han dado lugar a avances generacionales de dimensiones inconmensurables, surge como un grave problema que los individuos no necesariamente mejoren la forma en que toman sus decisiones. En este contexto, la industria financiera ha venido desarrollando nuevos SFD y ecosistemas tecnológicos (fintech), con el fin de focalizar los productos en la satisfacción de necesidades y experiencias cognitivas de los individuos (profundización: pagos digitales en tiempo real; democratización del crédito)2 y, a la vez, reducir costos y tiempos. En consecuencia, adquieren relevancia la economía y las finanzas del comportamiento, orientadas a entender y mejorar la toma de decisiones informadas, como parte central de los procesos de “capacitación financiera y digital”.

Nuevos productos y SFD

Los nuevos productos y SFD tienen como objetivo principal contribuir al bienestar financiero de los “consumidores y sus familias” y “MIPYMES”, beneficiando a la inclusión financiera, conforme se evidencia en los resultados publicados por el Global Findex el 16 de julio de 2025. El informe menciona que 1.400 millones de adultos siguen sin estar bancarizados, permanecen excluidos de la economía formal y son vulnerables ante las crisis económicas3. Un indicador relevante de “uso” son los pagos digitales, el porcentaje de personas que realizaron o recibieron un pago digital aumentó del 55% al 62% en las economías en desarrollo y es del 96% en los países de la OCDE, en Ecuador alcanzaron el 43% siendo menor en 4pp al porcentaje obtenido en la medición del 2021 y, 16 pp debajo del promedio de América Latina y el Caribe (ALC)4. El Forex Cash Index 2025 (indicador sobre las transacciones diarias con billetes y monedas) coloca a Ecuador debajo de varios países de ALC, ubicándolo en el lugar 81 del ranking global por todavía intensivo uso de efectivo5.

El maridaje financiero digital es clave para transformar el sistema ecuatoriano.

La Comisión Económica para América Latina y el Caribe (CEPAL)6, posiciona a Ecuador dentro de los países con bajo desempeño en el ranking regional del Índice Latinoamericano de Inteligencia Artificial (ILIA), bastante lejos de los que lo lideran. Ecuador alcanza un puntaje de 40,68, caracterizado por problemas en conectividad, “alfabetización digital” y “uso inicial de herramientas de IA”, rezagos en investigación, desarrollo, talento especializado y gobernanza.

Los datos anteriores demuestra que a pesar de los avances logrados, aún existen brechas en inclusión financiera que deben ser cerradas, lo que significa mejorar los niveles de protección de los consumidores financieros, que en la práctica se lograría mediante, al menos, tres líneas de acción: (i) Si tienen a mano opciones de aprendizaje de competencias flexibles que se adapten a sus necesidades cambiantes, para fortalecer sus competencias, aptitudes, habilidades y conocimientos económicos, financieros y digitales, para la toma decisiones informada y gestión de riesgos óptima. (ii) Políticas implementadas en el sector privado y público frente a posibles prácticas abusivas (tarifas injustas, términos inusuales o difíciles de entender) y fraudes, que impulsen la seguridad en los usuarios financieros, mediante la entrega de amplia información de fácil acceso, eliminando prácticas desleales, impulso al trato justo, seguros y, prevención del sobreendeudamiento7. (iii) Mejorar los canales de atención al cliente para resolución de controversias, teniendo como objetivo elevar el bienestar de los consumidores financieros.

Propuesta

Aplicando la Metodología “Desing Thinking”8.9, las autoras han desarrollado una propuesta de Implementación del “Maridaje de Conocimientos, Habilidades, Actitudes y Comportamientos Financieros y Digitales”, conforme se aprecia en el Gráfico 1.

Gráfico 1

“Metodología: Design Think”:

Implementación de maridaje de conocimientos, habilidades, actitudes y comportamientos financieros digitales

Para desarrollar esta propuesta, se ha trabajado aplicando las cinco etapas del Design Thinking: empatizar, definir, idear, prototipar y validar. A partir de las brechas identificadas en el sistema financiero ecuatoriano y de la evidencia revisada, se ha conseguido dar forma al concepto de. «maridaje» y a sus componentes operativos, ajustándolos conforme avanzábamos. El Gráfico 1 resume la articulación de esta lógica metodológica. Básicamente, muestra cómo el Design Thinking sirve de brújula para diseñar un «maridaje» entre conocimientos, habilidades, actitudes y comportamientos —financieros y digitales— que puedan adaptarse a diferentes perfiles de usuarios. Al inicio, en la fase de diagnóstico y empatía, la atención se concentra en entender quién es el usuario, qué necesita realmente y qué se pretende lograr. En la etapa de definición, se acota el problema con mayor precisión para establecer tanto los resultados esperados como los indicadores necesarios para su medición. En la siguiente etapa, la ideación, se diseñan los planes de trabajo segmentados por grupos de usuarios y se priorizan los temas críticos. Después se pasa al prototipado e implementación, para poner a prueba el maridaje en la práctica, con seguimiento constante sobre su funcionamiento y eventuales ajustes. Por último, la fase de evaluación permite sistematizar las buenas prácticas, extraer lecciones aprendidas y medir el impacto real, cerrando así el ciclo de mejora continua. En resumen, este esquema gráfico ofrece un marco operativo completo: desde la identificación de las brechas hasta una ruta concreta de intervención y medición, dejando en claro la construcción y validación de la propuesta central del estudio.

Urge que los usuarios financieros, en general, y aquellos más vulnerables, en particular (adultos mayores, mujeres, discapacitados, jóvenes con bajos niveles de educación, ciudadanos con acceso limitado a sistemas digitales e internet), dispongan de un maridaje de “educación financiera y digital”, ya que esto les posibilitará entender los asuntos económicos y financieros que afectan su quehacer cotidiano, a diferencia de quienes carezcan de ella. Tal como señala la evidencia reciente, “Quienes no poseen un nivel adecuado de alfabetización financiera digital para garantizar un uso informado de los criptoactivos podrían subestimar su riesgo. Esto puede generar resultados financieros negativos, agravados por sesgos conductuales”10.

Competencia y alfabetización financiera

En este contexto, cobra especial relevancia definir con precisión qué se comprende por competencia financiera y digital, y esta es la capacidad del individuo de aplicar los conocimientos, destrezas y estrategias en tópicos claves, para analizar, razonar y comunicarse de forma eficaz, resolviendo problemas y gestionando riesgos en diferentes coyunturas. Se relaciona con: (i) Un criterio que se encuentra en construcción implica reclutamiento de capacidades cognitivas y prácticas, actitudes, y valores, que dan respuesta en la vida diaria. (ii) El conocimiento y la comprensión de los conceptos y riesgos financieros, para lo cual debe entender las características básicas de los productos y servicios financieros. (iii) Las destrezas, que incluyen procesos cognitivos genéricos como acceso a la información, destrezas básicas como las competencias matemáticas y, habilidades lingüísticas. (iv) Comportamiento, motivación y confianza, atributos no cognitivos, para recabar información y participar en actividades financieras. (v) Capacidad, para aplicar el conocimiento y comprensión cabal para tomar decisiones eficaces. (vi) Las buenas decisiones financieras (comprensión, gestión y planeación), que llevan a mejorar el bienestar económico y financiero de los individuos11, así como la estabilidad general del sistema financiero.

Dado este carácter multidimensional de la competencia financiera, la educación financiera y digital debe, necesariamente, tener un enfoque de calidad que se adapte a cada nicho y grupo particular, responda a la economía y finanzas del comportamiento, y busque la excelencia. Para ello, debe enmarcarse en un protocolo de servicio educativo que integre el contexto, el liderazgo, la política y la estrategia institucional con la gestión del personal, los recursos y los procesos, orientándose hacia la satisfacción de los usuarios y el logro de resultados concretos. En este modelo, la autoevaluación se convierte en un factor determinante, sobre todo frente a los vertiginosos procesos de innovación y la creciente disponibilidad de servicios financieros digitales.

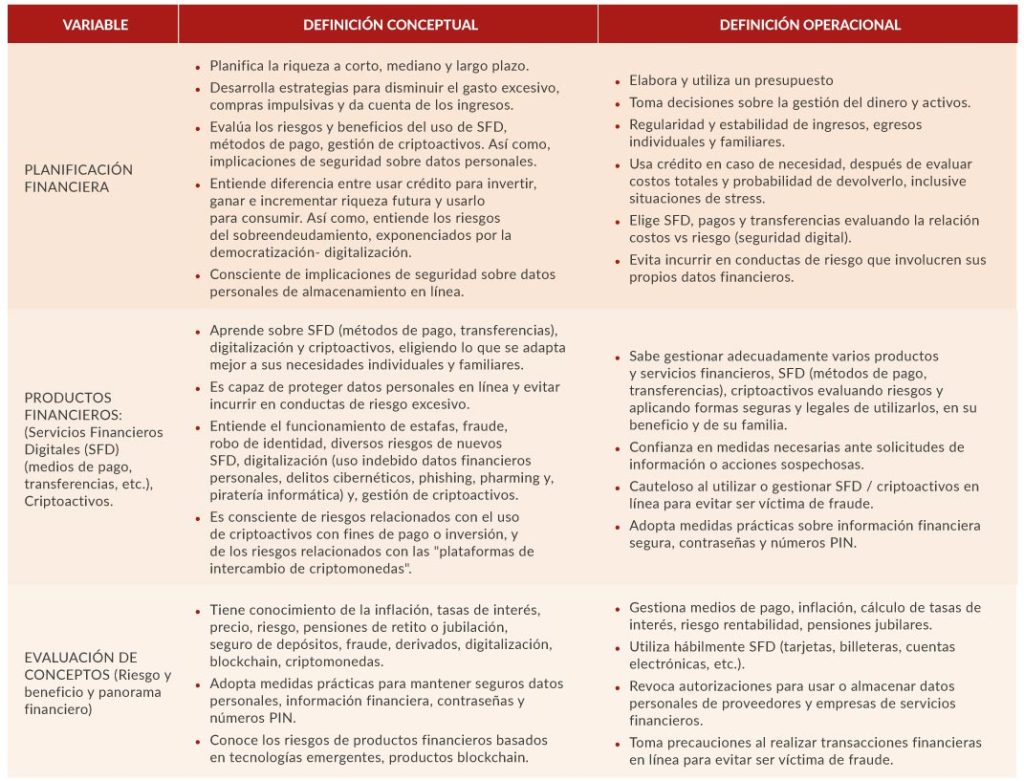

Con base en esta premisa y en las recientes investigaciones de la OCDE y otros organismos internacionales, se presenta como parte del estudio el «Constructo: Maridaje de Conocimientos, Habilidades, Actitudes y Comportamientos Financieros – Digitales» 12, 13, 14, 15 (ver Cuadro 1).

Cuadro 1

Alfabetización Financiera-Digital

Constructo: Maridaje de conomientos, habilidades, actitudes y comportamientos financieros – digitales

“La alfabetización financiera digital es una combinación de conocimientos, habilidades, actitudes y comportamientos necesarios para que las personas conozcan y utilicen de forma segura los servicios financieros y las tecnologías digitales, con el fin de contribuir a su bienestar financiero” OCDE.

El Cuadro 1 presenta cómo se articula en la práctica el maridaje propuesto. Aquí se identifican cuatro dimensiones que trabajan de manera integrada. La alfabetización financiera-digital parte de reconocer qué necesitan conocer las personas para usar servicios financieros y tecnologías digitales de forma segura, considerando siempre el perfil del usuario y sus necesidades particulares. La definición operacional aterriza esto en acciones concretas: planificar ingresos y gastos, gestionar el dinero responsablemente, comprender cómo funcionan créditos y ahorros, distinguir entre opciones de inversión y reconocer los riesgos de los productos digitales.

Los productos financieros abarcan el manejo de SFD (pagos, transferencias, digitalización de servicios), créditos en línea, protección de datos personales, prevención de fraudes, uso de criptoactivos. En la evaluación se mide si las personas comprenden el concepto de las tasas de interés y los riesgos asociados, adoptan medidas de seguridad digital, gestionan su información financiera adecuadamente y logran evitar el sobreendeudamiento. El constructo propuesto recoge lo planteado en los marcos de competencia financiera de la OCDE y otros organismos, adaptándolo a las particularidades del consumidor financiero en nuestro país.

Para reflexionar:

El sistema financiero ecuatoriano está atravesando por una transformación profunda impulsada por los SFD. Sin embargo, la digitalización por sí sola no garantiza el bienestar financiero; sin las capacidades adecuadas puede profundizar vulnerabilidades, como ha sido evidenciado.

Sin capacidades financieras y digitales sólidas, la transformación tecnológica puede profundizar exclusión, sobreendeudamiento, vulnerabilidad ante fraudes y ampliar brechas sociales existentes.

El maridaje entre educación financiera y digital que se ha planteado en el estudio busca cerrar esa brecha. Esto requiere el compromiso de todos los actores: instituciones financieras que vayan más allá del cumplimiento regulatorio, reguladores que equilibren innovación y seguridad, y programas de capacitación construidos con metodologías probadas que respondan a la economía y finanzas del comportamiento.

La propuesta presentada ofrece un marco operativo para avanzar en esa dirección. Corresponde ahora a quienes toman decisiones, convertir estos planteamientos en acciones que fortalezcan el bienestar financiero de los ecuatorianos.

Fuentes:

- OECD (2025), “Supporting informed and safe use of digital payments through digital financial literacy”, OECD Publishing, Paris, https://doi.org/10.1787/21de47d1-en. ↩︎

- En economías con amplios sectores de empleo informal, donde las MIPYMES constituyen más del 65% de la generación de empleo y, existen serios problemas de obtención de información sobre importantes sectores de población rural, empleados informales, adultos mayores, etc.. “ … Open Finance constituye una herramienta válida para amplificar el ecosistema de información (comercio electrónico, servicios digitales, entidades gubernamentales), junto al Open Data complementa y amplifica su potencial contribuyendo con datos del sector privado de instituciones financieras y Fintech’s (públicos, semipúblicos estructurados y reutilizables que caracterizan a individuos y organizaciones en dimensiones socioeconómicas, comerciales, productivas o geográficas), siendo la integración basada en APIs, estándares de interoperabilidad y protocolos de gobernanza, …” (Asobancaria, 2025, (Crédito formal vs. Inseguridad”, pág. 47, Camilo Quiroz Hinojosa y Andrés Godoy Ortiz). ↩︎

- Klapper, Leora, Dorothe Singer, Laura Starita, and Alexandra Norris. 2025. The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy. Washington, DC: World Bank. https://doi.org/10.1596/978-1-4648-2204-9. ↩︎

- Ibidem. ↩︎

- Guerrero R. M., 2025, “Capacidades Digitales y Financieras”, El Universo”, 27 de diciembre de 2025, https://www.eluniverso.com/opinion/columnistas/capacidades-digitales-nota/ ↩︎

- Soto, Á., Durán, R., Moreno, A., Adasme, S., Rovira, S., Jordán, V. y Poveda, L. (Coords.) (2025). Índice Latinoamericano de Inteligencia Artificial (ILIA) 2025. Documentos de Proyectos (LC/TS.2025/68/Rev.1). Comisión Económica para América Latina y el Caribe (CEPAL) y Centro Nacional de Inteligencia Artificial (CNIA). 2025. ↩︎

- Guerrero R.M., 2025, “Protección al Consumidor Financiero”, El Universo 26 de abril 2025, https://www.eluniverso.com/opinion/columnistas/proteccion-al-consumidor-financiero-nota/ ↩︎

- Hayashi, F. and A. Routh (2024), “Financial Literacy, Risk Tolerance, and Cryptocurrency Ownership in the United States”, https://doi.org/10.18651/RWP2024-03. ↩︎

- CAF, 2025, “Guía para el Diseño y Adaptación de Programas de Educación Financiera con Perspectiva de Género y Economía del Comportamiento”, https://scioteca.caf.com/handle/123456789/2544 ↩︎

- Arregui, R., Guerrero, R.M. & Jiménez G., L. (2021). Protección al Consumidor de Servicios Financieros. De la Teoría a la Praxis. Superintendencia de Bancos – Ecuador. ↩︎

- OCDE (2016), Adult Financial Literacy Competencies, International Network on Financial Education, Paris: OECD/INFE. Págs. 97, 98. ↩︎

- OECD/INFE, 2022, Guidance on Digital Delivery of Financial Education, https://doi.org/10.1787/c980ce2b-en (accessed on 28 April 2022). ↩︎

- Unión Europea / OECD, 2022, Marco de competencia financiera para adultos en la Unión Europea, https://www.oecd.org/finance/financial-competence-framework-for-adults-in-the-European-Union.htm ↩︎

- OECD (2024), G20 policy note on financial well-being, OECD Publishing, Paris, https://doi.org/10.1787/7332c99d-en ↩︎

- OECD (2016), PISA 2015 Assessment and Analytical Framework: Science, Reading, Mathematic and Financial Literacy, PISA, OECD Publishing,Paris.http://dx.doi.org/10.1787/9789264255425-en ↩︎