Introducción

Ecuador llega a 2026 con casi los mismos problemas estructurales que en 2025, tras otro año desperdiciado en debates irrelevantes. Mientras en la Asamblea se discute reducir la ley seca para “mover la economía”, el 60% de los ecuatorianos carece de empleo formal y no se tramita una reforma laboral. Mientras algunos actores pelean por si hubo o no recorte a la educación superior, el país requiere USD 16.000 millones de financiamiento y mantiene un esquema previsional donde los impuestos de todos subsidian las pensiones del 37% de trabajadores formales, con un costo cercano a tres veces el déficit primario de la proforma de 2026. Aun así, nadie discute en serio una reforma al sistema de pensiones. Y mientras se celebra el aumento de los depósitos, millones de emprendedores ecuatorianos siguen excluidos del sistema financiero por un esquema de asignación perverso que fija las tasas de interés colocando máximos que favorecen el crédito de consumo frente al productivo; y tampoco se reforma.

El país no enfrenta solo un ciclo bajo, sino el agotamiento de un modelo de desarrollo que mantiene estancada la productividad total de los factores (PTF) y, con ella, la calidad de vida. La economía opera bajo un “techo de crecimiento” asfixiante. La estabilidad monetaria que nos brinda la dolarización, aunque necesaria (en su momento) para evitar el caos inflacionario, ha demostrado ser insuficiente por sí sola para detonar el desarrollo endógeno.

En este contexto, pensar en “Perspectivas 2026” exige abandonar la ilusión de que una sola fuerza política puede empujar al país hacia adelante. La pregunta clave no es cuánto asignar a tal o cual rubro del Presupuesto General del Estado, sino a qué acuerdos mínimos estamos dispuestos a llegar para detener el deterioro fiscal y social. Este artículo plantea tres consensos urgentes:

- Reformar la seguridad social,

- modernizar el mercado laboral, y

- democratizar el acceso al capital.

1. El contrato intergeneracional: la reforma al IESS

El sistema de seguridad social enfrenta una amenaza existencial que, de no corregirse, comprometerá la solvencia fiscal. Según el diagnóstico del sistema de invalidez, vejez y muerte (IVM, 2021), el gasto del IVM podría absorber 1 de cada 5 dólares del gasto del gobierno central en 2030. La Proforma 2026 prevé USD 2.921,32 millones en transferencias a la seguridad social, el 9,67 % de los ingresos totales. Este monto genera un efecto de desplazamiento (crowding out) perverso: cada dólar destinado a cubrir el déficit de pensiones de una minoría formal es un dólar que deja de invertirse en infraestructura, salud o educación para la mayoría.

Apelar a que el Estado tiene una “obligación moral” de cubrir cualquier déficit y convertir en tabú las reformas paramétricas es ignorar una inequidad regresiva. Como las transferencias se financian con impuestos generales (incluido el IVA) y la informalidad reduce la base de afiliados, terminamos con trabajadores pobres e informales subsidiando las pensiones de la clase media formal, destinando proporcionalmente más recursos a quienes tuvieron ingresos altos que a quienes ganaron poco.

En 2023, una comisión ciudadana elaboró una propuesta de reforma que reducía la inequidad y bajaba el déficit básico del IVM proyectado para 2050 del 11,8 % al 4,1 %. Tres años después, la propuesta sigue sin debatirse y las transferencias al sistema han pasado de unos USD 2.200 millones en 2023 a casi USD 3.000 millones en la proforma de 2026.

Mientras países vecinos elevan gradualmente la edad de jubilación hacia los 65 años, Ecuador mantiene un esquema que permite retirarse a los 60 años con 30 años de aportación. El consenso mínimo debería incluir: (i) ajustes paramétricos graduales en edad de retiro, años de aporte y fórmula de cálculo, y (ii) focalizar el subsidio estatal del 40 % en las pensiones más bajas, liberando recursos para inversión productiva sin abandonar la protección a los más vulnerables.

2. Reforma laboral: ¿Como combatir la precarización?

El mercado laboral ecuatoriano combina rigidez normativa y precariedad masiva. La regulación vigente, diseñada para proteger al trabajador, ha terminado levantando un muro de acceso al empleo formal. A octubre de 2025, la tasa de desempleo abierto es de apenas 3,2 %, pero la tasa de empleo adecuado llega solo al 37,4 %. Más del 60 % de la población económicamente activa sobrevive en el subempleo o la informalidad, sin derechos ni protección social.

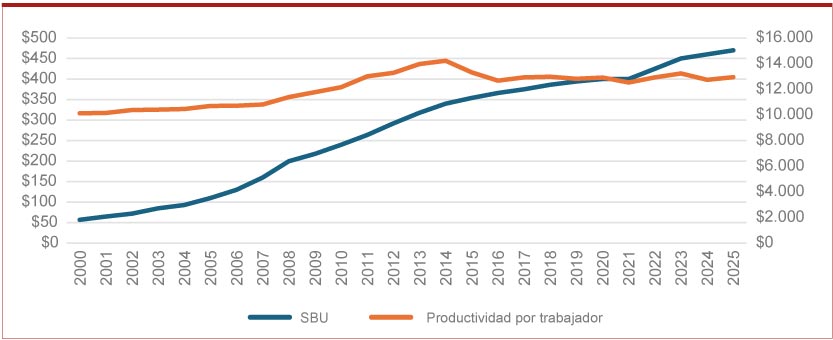

Evolución del SBU frente a la productividad por trabajador (valores constantes de 2010)

Fuente: OIT, BCE

La rigidez golpea especialmente a jóvenes, mujeres y trabajadores de baja productividad. El Salario Básico Unificado (SBU), que llegó a USD 470 en 2025, se ha desacoplado de la productividad media desde 2014. Cuando el costo de contratar (salario, beneficios y márgenes de despido) supera lo que un trabajador sin experiencia puede producir, la contratación formal simplemente no ocurre.

Quienes se oponen a una reforma laboral invocan el riesgo de “precarización” y rechazan modalidades como el trabajo por horas. Pero la precarización real ya está instalada: más del 50% de los trabajadores se encuentra en el sector informal, sin salario mínimo, ni jornada definida, ni afiliación. Mantener el statu quo es condenar a la mitad del país a la exclusión.

Mantener el statu quo laboral y financiero condena a millones a la informalidad, debilita la base de aportantes al IESS y frena la inversión y la productividad, perpetuando un

círculo vicioso

Un nuevo consenso laboral no implica eliminar derechos adquiridos, sino crear un régimen moderno para los nuevos empleos: contratos por horas y a plazo fijo con reglas claras, costos de despido predecibles y esquemas que faciliten la formalización progresiva, considerando la dificultad que tiene el micro y pequeño empresario a la hora de formalizarse. El objetivo debe ser alinear salarios, productividad y protección social para aumentar la productividad total del sistema.

3. Reforma financiera: democratizar el acceso al capital

En una economía dolarizada, la asignación eficiente de recursos financieros es crítica. Sin embargo, Ecuador sufre una represión financiera crónica traducida en techos rígidos a las tasas de interés. En nombre de combatir la “usura”, la regulación impone tasas máximas que no reflejan el riesgo de prestar a microempresarios o emprendedores rurales. El resultado es la exclusión: cuando un banco no puede cobrar una tasa que cubra el riesgo, simplemente no presta.

Lejos de proteger al pequeño productor, este esquema lo empuja al verdadero usurero: el “chulquero”. Mientras el techo formal para microcrédito oscila entre 25 % y 28 % anual, en el mercado informal las tasas superan el 1.000 % anual. Esta brecha es el costo oculto de la demagogia financiera. El capital existe —las reservas internacionales bordearon USD 8.500 millones a mediados de 2025—, pero no fluye hacia quienes más lo necesitan por barreras regulatorias.

La profundización financiera también es limitada: el crédito al sector privado se ubica entre 45 % y 50 % del PIB, muy por debajo de economías emergentes dinámicas que superan el 70 %. Una reforma al Código Orgánico Monetario y Financiero (COMYF) debería: (i) liberalizar técnicamente las tasas de interés por segmento, permitiendo que reflejen riesgo y costos reales, y (ii) promover la competencia y la innovación tecnológica (Fintech, banca digital, scoring alternativo) para reducir costos de intermediación sin recurrir a controles administrativos que solo generan escasez.

Conclusión

Las reformas en seguridad social, mercado laboral y sistema financiero constituyen un mismo ecosistema. La rigidez laboral alimenta la informalidad; la informalidad erosiona la base de aportantes al IESS, ampliando el déficit que el Estado debe cubrir; y ese gasto fiscal, sumado a la falta de crédito accesible, frena la inversión y la productividad. Es un círculo vicioso que ya nos costó al menos una década de estancamiento.

Pensar en 2026 exige que el principal sacrificio no sea el costo de las reformas, sino la renuncia a los proyectos personalistas frente a una realidad nacional que demuestra la necesidad de consensos. Seguir postergándolos por cálculo político o revancha contra ciertos actores tiene un gran costo social que, si bien la clase política está dispuesta tomar, los ciudadanos no debemos consentir: consolidar un modelo de desarrollo fallido que reparte cada vez menos riqueza sobre una base productiva que no despega.