Los servicios financieros digitales (SFD), se usaron sin precedentes como consecuencia de la Pandemia COVID-19, pues las circunstancias obligaron a que las instituciones financieras (IFIs), a nivel mundial, oferten productos y servicios a consumidores desatendidos usando plataformas digitales (dispositivos móviles e internet), buscando implementar soluciones financieras convenientes, accesibles y seguras, como billeteras, plataformas de pago, préstamos, ahorros, seguros e inversiones digitales.

Los SFD a nivel mundial han mejorado el comportamiento de ahorro, el empoderamiento sobre los productos y servicios financieros por parte de los usuarios mediante mayor privacidad, han disminuido los costos y el tiempo y, fortalecido la capacidad de soportar potenciales shocks con una relativa rápida recuperación.

Es claro que los SFD son un elemento de apoyo a la promoción de la inclusión financiera, asunto que cobra relevancia en Ecuador. Así se evidencia en los resultados publicados por el Global Findex (Klapper, Singer, Starita, & Norris, 2025), considerada la investigación más representativa y completa a nivel mundial sobre inclusión financiera con información recopilada al año 2024.

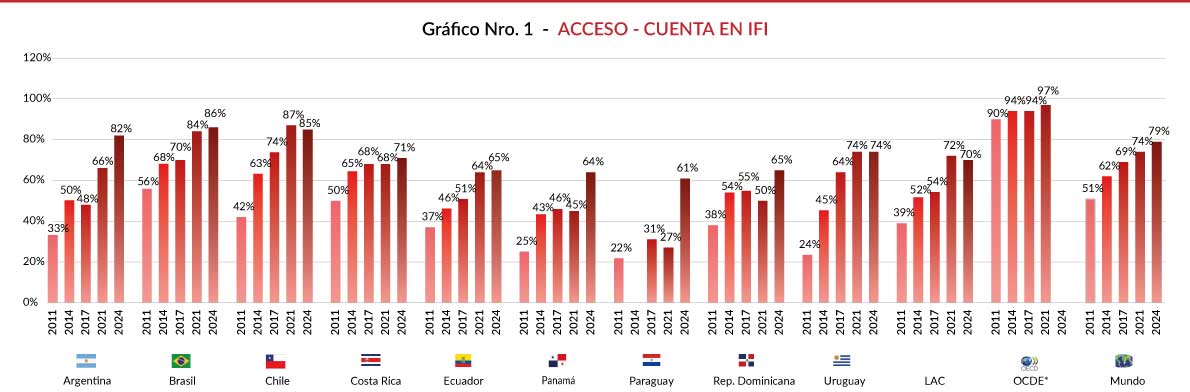

En tal encuesta se observa que en términos de “acceso”, “tener una cuenta” constituye una forma segura de ahorrar dinero para el futuro, realizar y recibir pagos o recibir desembolsos de préstamos. En cuanto al “tener una cuenta”, se refiere a los encuestados que informan tener una cuenta en un banco o institución financiera similar, o que reportan haber utilizado personalmente un servicio de dinero móvil en el último año.

La pandemia de COVID-19 aceleró de manera inédita el uso de servicios financieros digitales (SFD) a nivel mundial.

En Ecuador, el 65% de la población adulta es titular de una cuenta en una institución financiera, lo que representa un incremento del 28% frente al registrado en el año 2011. Sin embargo, continúa estando 5 puntos porcentuales (pp) por debajo del promedio de Latinoamérica y el Caribe (LAC) y 14 pp por debajo del promedio mundial, como se observa en el gráfico Nro. 1.

Elaborado Por: Rosa Matilde Guerrero / Ruth Arregui Solano –

Fuente: The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy.

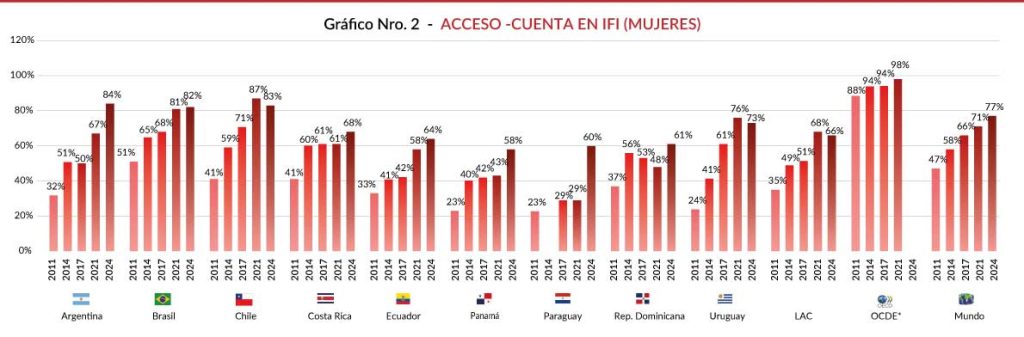

Adicionalmente se debe indicar que “tener una cuenta, subgrupo demográfico: mujeres” en Ecuador ha mejorado de forma importante: 33% en el año 2011 a 64% en el 2024 (Gráfico Nro. 2). A nivel mundial, la propiedad de cuentas ha aumentado, tanto para los hombres (81%) como para las mujeres (77%), y la brecha de género en el mismo período se ha reducido en 4 pp.

El acceso de las mujeres a cuentas en Ecuador ha mejorado del 33% en 2011 al 64% en 2024; sin embargo, solo el 22% de la población utiliza estas cuentas para ahorrar

Elaborado Por: Rosa Matilde Guerrero / Ruth Arregui Solano –

Fuente: The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy.

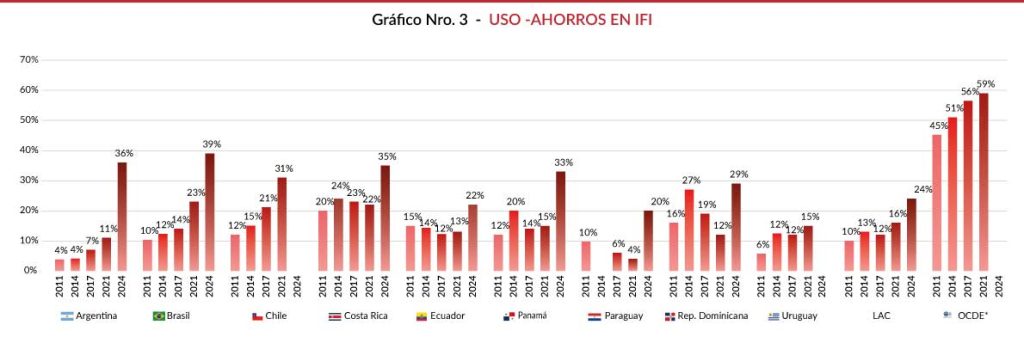

En relación con la inclusión financiera, el estudio señala que las personas hacen “uso” de los productos y servicios financieros a través de una cuenta, ya sea dentro de una IFI o fuera, con instrumentos tales como dinero móvil, tarjetas de débito, tarjetas de crédito (utilizados como medios de pago y fuentes de crédito), y aplicaciones móviles para realizar transacciones, recibir o efectuar pagos. Según el Global Findex 2024, las personas ahorran dinero con el fin de ampliar sus posibilidades en un futuro ya sea para invertir en la educación de sus hijos o en un emprendimiento familiar, asegurar su jubilación, adquirir una vivienda o realizar una compra importante, así como para contar con un respaldo en caso de emergencias. (Klapper, Singer, Starita, & Norris, 2025)

En Ecuador, en 2024 el 22% de la población ahorra en instituciones financieras, el 16% accede a préstamos formales y el 46% utiliza tarjetas de débito

En términos de “uso”, los “ahorros en un banco o institución financiera similar” en Ecuador han crecido al 22% en 2024, habiendo partido del 15% en el 2011. Sin embargo, se ubica en 2 puntos porcentuales por debajo del promedio de LAC (Gráfico Nro. 3).

Elaborado Por: Rosa Matilde Guerrero / Ruth Arregui Solano –

Fuente: The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy.

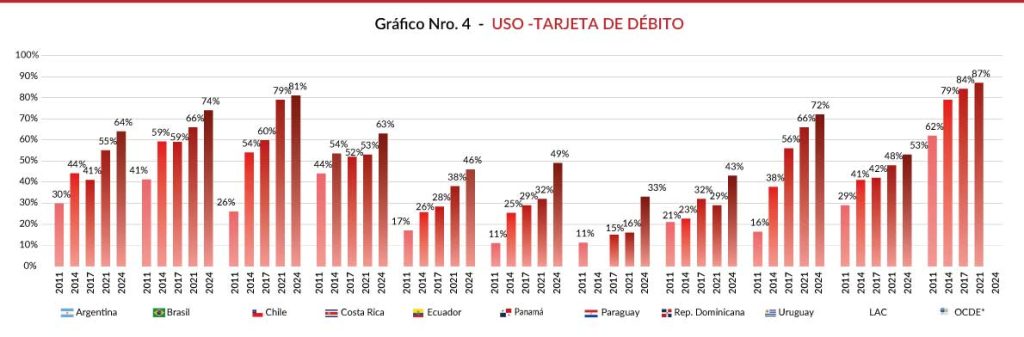

Otro indicador relevante de “uso” lo constituyen los préstamos, pues “las personas piden dinero prestado cuando necesitan efectivo, para un gasto o inversión importante. Sin embargo, el endeudamiento formal en 2024 sigue siendo menor que el ahorro”. Ecuador

presenta una reducción importante en el indicador de préstamos formales, llegando a 16% en la última medición del Global Findex (2024), 7 pp por debajo de la medición del 2021 y 11 pp por debajo del promedio de LAC. Por otro lado, la utilización de una tarjeta de débito ha crecido 8 pp, ubicándose en 46% (2024), 7 pp por debajo del promedio de LAC (Gráfico Nro. 4).

Elaborado Por: Rosa Matilde Guerrero / Ruth Arregui Solano –

Fuente: The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy.

Tras la pandemia COVID 19 los “pagos digitales” crecieron de manera significativa, cerca de un tercio de los adultos los usaron por primera vez. El recibo o envío de un pago digital ha venido creciendo e impulsando la vida financiera de las personas, desde una cuenta digital o no, mediante un teléfono móvil o una tarjeta de crédito o débito, billeteras, internet, transferencias de fondos u otros. En definitiva, esta variedad de servicios financieros digitales (SFD) han apoyado, a nivel mundial, el incremento del ahorro en los sistemas formales, la reducción de costos y tiempos y la posibilidad de que las IFIs se encuentren mejor preparadas para enfrentar eventos inesperados.

Como se observa en el gráfico Nro. 5, el Global Findex 2024 indica que el uso de pagos digitales entre los propietarios de cuentas es alto en todas las regiones, excepto en el sur de Asia y, son el servicio financiero formal más popular. En Ecuador, la recepción y pagos digitales ha alcanzado el 43% en el 2024, siendo menor en 4pp al porcentaje obtenido en la medición del 2021 y, 16 pp debajo del promedio de LAC (Gráfico Nro. 5).

Elaborado Por: Rosa Matilde Guerrero / Ruth Arregui Solano –

Fuente: The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy.

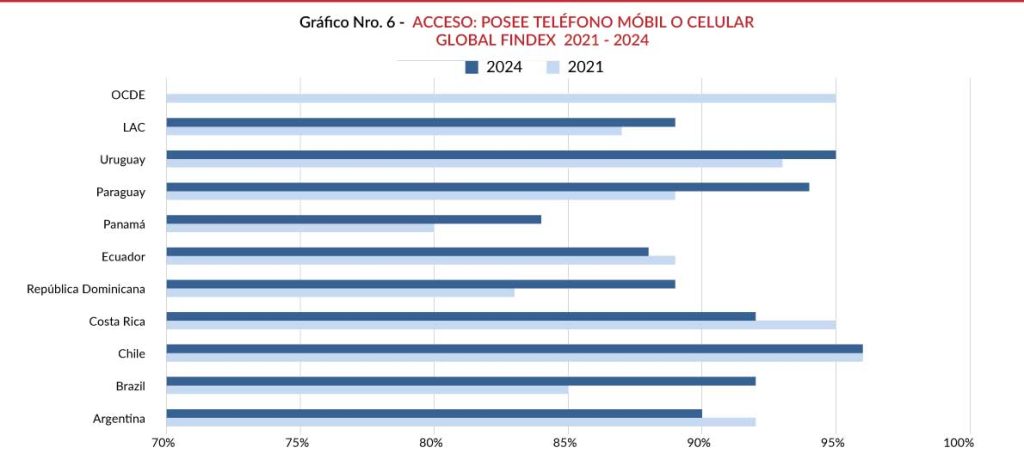

Por otro lado en Ecuador la “posesión de un teléfono celular” ha alcanzado el 88% en 2024, siendo menor en 1 punto porcentual al porcentaje obtenido en 2021 y ubicándose 1 punto porcentual debajo del promedio de LAC y, bastante por debajo de Chile, Brasil, Uruguay y Paraguay quienes superan el 90%. Así lo muestra el gráfico Nro 6. Esto es relevante al analizar la inclusión financiera, pues “los teléfonos móviles e Internet están revolucionando

la inclusión financiera, permitiendo que más personas accedan y utilicen servicios financieros digitales para gestionar sus vidas financieras”.

Elaborado Por: Rosa Matilde Guerrero / Ruth Arregui Solano –

Fuente: The Global Findex Database 2025: Connectivity and Financial Inclusion in the Digital Economy.

Por lo expuesto y analizado anteriormente, en el contexto de la inclusión financiera y los retos que plantea la digitalización, Ecuador presenta avances en la reducción de las brechas de exclusión financiera. Sin embargo, la tarea por hacer es grande aún y, en adición, los servicios financieros digitales ya están jugando un rol importante.

Por lo anterior, resulta esencial profundizar en la arquitectura e infraestructura del ecosistema de pagos, incluyendo sistemas de identificación, verificación digital, intercambio de datos y pagos minoristas. Esto, con el fin de lograr procesos más rápidos, seguros, eficientes y orientados al consumidor financiero. En esta línea, es prioritario fortalecer la infraestructura digital ampliando la conectividad e interoperabilidad, garantizando el acceso en zonas rurales y suburbanas, reduciendo costos, tiempos y dependencia del uso del efectivo.

Concomitantemente, se debe mejorar el marco normativo, de supervisión y control de riesgos de las instituciones financieras, en línea con lo dispuesto en la Resolución No. JPRM-2024-029-M, emitida por la Junta de Política y Regulación Monetaria (2024), la cual promueve la participación de diferentes infraestructuras de pago, exigiendoles operar en tiempo real.

Para afrontar la nueva tipología de riesgos “digitales y tecnológicos”, y mantener en el centro a la “protección del consumidor financiero” se debe continuar en la adecuación hacia la norma de la Unión Europea “DORA”: a) riesgos de protección datos y privacidad; b) dotar de información apropiada al usuario financiero, pues los innovadores canales digitales podrían plantearle problemas de comprensión por formatos deficientes; c) fortalecer la fiabilidad y vulnerabilidad de las plataformas tecnológicas ante amenazas externas; d) robustecer los controles internos en términos de escalabilidad (cargas fluctuantes y crecimiento futuro), flexibilidad y agilidad, garantizar el funcionamiento continuo, seguro y el procesamiento transaccional.

Ecuador ha avanzado en inclusión financiera, especialmente en acceso a cuentas y reducción de la brecha de género, sin embargo, se mantiene rezagado en ahorros formales, préstamos, pagos digitales y conectividad frente a la región.

Fortalecer los SFD y los pagos digitales abrirá el camino para mejorar la inclusión financiera en los sectores rurales y más desfavorecidos de Ecuador, multiplicando los puntos de atención (particularmente, de menor costo corresponsales no bancarios, cajeros automáticos, entre otros) vía procesos de geolocalización para ampliar la cobertura geográfica de manera homogénea.

Se debe generar un entorno propicio para el desarrollo de los SFD, con un esfuerzo público-privado integrador y coordinado, adecuando la educación financiera y los procesos de protección al usuario financiero (cumpliendo estándares DORA). Consecuentemente se generaría confianza ante la oferta de nuevos productos y servicios, incorporando en el ecosistema financiero a las FINTECH, con productos de calidad, a precios justos y adaptados a sus necesidades específicas, para lograr así el anhelado bienestar financiero.

Referencias:

- Klapper, L., Singer, D., Starita, L., & Norris, A. (2025). The Global Findex Database 2025: Connectivity and financial inclusion in the digital economy. World Bank. https://hdl.handle.net/10986/43438

- World Bank Group. (2025). Global Findex database 2024: Measuring financial inclusion and opportunities to expand access. https://globalfindex.worldbank.org/ Junta de Política y Regulación Monetaria. (2024, 31 de diciembre). Resolución No. JPRM-2024-029-M. Registro Oficial