1. DE LA RESPONSABILIDAD SOCIAL AL LIDERAZGO SOSTENIBLE.

La responsabilidad social empresarial (RSE) se entendía generalmente como actos de caridad y ayuda, como donaciones y la participación en proyectos comunitarios, que no pueden relacionarse directamente con la estrategia central de una empresa.

Hoy en día, el énfasis se ha desplazado hacia el liderazgo sostenible, que implica la incorporación de elementos de sostenibilidad en las prácticas empresariales de la vida corporativa y la estrategia, la cultura organizacional y las relaciones con los grupos de interés.

Por ejemplo, donde una empresa anteriormente daba recursos para programas de salud, ahora incorpora la sostenibilidad a lo largo de su cadena de valor, disminuyendo las emisiones de carbono, garantizando condiciones laborales justas en las fábricas y creando productos responsables.

En el articulo denominado “Creating Shared Value” de Porter y Kramer (Harvard Business Review, 2011) introduce un nuevo concepto en la parte empresarial que es la Creación de Valor compartido en la cual se propone generar no solo valor económico sino además de un valor social integrando las necesidades de la sociedad en el modelo de negocio.

Redefinir productos y cadenas de valor permite generar impacto social y obtener ventajas competitivas.

La creación de valor compartido se sujeta en dos formas:

- Redefiniendo productos y mercados: Las empresas pueden obtener una ventaja competitiva si crean valor social implementando productos y servicios que aborden necesidades sociales (por ejemplo, alimentos más saludables, energía renovable).

- Cadena de valor ágil: Repensar la forma de agregar valor a través de los procesos de transformación, reduciendo la carga ambiental y haciendo eficiente el uso de los recursos.

Porter y Kramer argumentan que las empresas no deberían tener que decidir entre ganar dinero o contribuir a la sociedad. Al crear valor compartido, logran ambos objetivos: refuerzan su posición competitiva y contribuyen al desarrollo económico y social de la comunidad. Esto democratiza el capitalismo, lo hace más justo y sostenible.

Este cambio en la visión de la empresa que impulsa la generación de valor compartido requiere un perfil de liderazgo transformado para los ejecutivos de negocios, donde la sostenibilidad ya no es una dimensión compartimentada, sino un principio de gestión empresarial.

El rol del líder empresarial en sostenibilidad

Liderar una organización más sostenible requiere habilidades que anteriormente no formaban parte de la gestión. Lo que un líder moderno necesita ser:

- El líder debe impulsar cambios culturales en lo que respecta a la sostenibilidad. Dar ejemplo, y me refiero a que el líder debe crear conciencia entre todos los miembros y fomentar que la sostenibilidad sea parte de la misión y visión de la empresa.

- Impulsar la innovación con valor a largo plazo. Apoyar innovaciones en modelos de negocio y tecnología que no solo extraigan beneficios del sistema, sino que tengan impactos sociales y ambientales positivos. La sostenibilidad dentro de la transformación digital toma la innovación de la mano para seguir siendo competitiva en el futuro.

- Mitigar riesgos climáticos, sociales y reputacionales. Integrar criterios de sostenibilidad en la gestión de riesgos:

- Riesgos físicos: Desastres naturales, escasez de recursos.

- Riesgos regulatorios: Multas, cambios legales.

- Riesgos reputacionales: Pérdida de confianza de inversores y clientes.

2. INCORPORACIÓN DE LOS ODS EN LA TOMA DE DECISIONES

ODS como marco universal

Los 17 ODS de la Agenda 2030 de las Naciones Unidas representan una normativa y brújula para abordar los desafíos sociales, económicos y ambientales más urgentes. Los gobiernos, la sociedad civil y, cada vez más, las empresas los adoptan como ejes de gestión estratégica.

Aunque todos los ODS son relevantes, los que destacan para el ámbito empresarial son los siguiente*:

- ODS 8: Trabajo decente y crecimiento económico → empleo inclusivo, cadenas de suministro justas, derechos laborales.

- ODS 9: Industria, innovación e infraestructura → transformación digital, investigación e inversión, modelos de negocio sostenibles. (impacto económico)

- ODS 12: Producción y consumo responsables → economía circular, eficiencia de recursos, prevención de residuos. (impacto económico) (impacto ODS)

- ODS 13: Acción por el clima → reducción de la huella de carbono, cambio de política energética, (gestión de riesgos climáticos). (impacto ambiental)

Datos de Naciones Unidas (2015). Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible». ONU.

Cómo integrarlos en la estrategia corporativa

La integración de los ODS en las operaciones de una empresa implica ir más allá de declaraciones simbólicas e incorporarlos en los procesos de gestión de la empresa:

- Mapeo de la cadena de valor: Reconocer dónde la empresa tiene impacto social y ambiental. Esto también permite priorizar los ODS más relevantes. Una empresa textil, por ejemplo, puede enfatizar el objetivo 8 (condiciones laborales) y el objetivo 12 (uso de materiales sostenibles).

Para las empresas, los ODS no es una referencia ética, sino una plataforma de innovación, gestión de riesgos y generación de valor. Integrarlos en la estrategia corporativa permite:

- Identificar oportunidades de negocio sostenibles.

- Anticipar regulaciones futuras y responder a expectativas de inversionistas, consumidores y reguladores.

- Reforzar la confianza de los grupos de interés y atraer talento alineado con valores de sostenibilidad

Aunque muchas empresas mencionan los ODS, pocas los integran realmente en su estrategia con indicadores medibles.

En el último estudio realizado por la PWC en el 2019, se reveló información de 1.141 compañías en 31 países:

- 72% mencionan los ODS en sus reportes, pero solo 34% los incluyen en su estrategia de negocio.

- Solo 14% de las empresas identifican metas específicas, y apenas 8% miden avances con indicadores cuantitativos.

- Los ODS más priorizados son Trabajo decente y crecimiento económico (ODS 8), Acción por el clima (ODS 13) y Producción y consumo responsables (ODS 12), mientras que Vida submarina (ODS 14) y Vida de ecosistemas terrestres (ODS 15) son los menos considerados.

Esto evidencia que la adopción todavía es superficial, se tienen parámetros de medición, pero poco se gestiona, por tanto, requiere mayor alineación con las metas específicas de cada ODS.

- Definir KPIs sostenibles

- Económicos: Ventas de productos verdes.

- Sociales: % de mujeres en la gestión, inclusión de grupos marginados.

- Ambientales: Reducción de emisiones de CO₂, eficiencia energética, porcentaje de residuos reciclados.

- Alineación con el propósito empresarial

Para que los ODS tengan éxito, es importante conectarlos con la misión corporativa en lugar de abordarlos como acciones discretas

Casos de referencia empresariales

- Unilever: Con su Plan de Vida Sostenible, que conectó su producto con un menor impacto ambiental y un mayor bienestar social, viendo un crecimiento en sus marcas sostenibles un 69% más rápido que el resto de su cartera.

- Banco Pichincha (Ecuador): Ha diseñado líneas de crédito inclusivas y programas de banca socialmente responsable que han llevado a la inclusión financiera (ODS 8 y 10).

- Tesla: Más que una empresa automotriz, inventa su misión en «acelerar la transición del mundo hacia la energía sostenible» haciendo eco del ODS 9 y ODS 13.

Los ODS abren acceso a financiamiento verde mediante bonos sostenibles, préstamos y fondos ESG.

Beneficios de adoptar los ODS en la estrategia

Acceso a financiamiento sostenible

La integración de los ODS en las estrategias corporativas da acceso a mercados de capital no suscritos para empresas que abordan la sostenibilidad.

- Bonos verdes y sociales: Instrumentos financieros específicamente destinados a recaudar capital para proyectos con un impacto ambiental o social positivo (por ejemplo, energía renovable, inclusión financiera, movilidad sostenible).

- Préstamos vinculados a la sostenibilidad: La banca internacional y multilateral (BID, CAF, Banco Mundial) proporciona líneas de crédito a una tasa preferencial a empresas que alcanzan KPI sostenibles.

- Inversores institucionales: Los criterios ESG (Ambientales, Sociales y de Gobernanza) son cada vez más parte de las carteras de los fondos de inversión, ejerciendo presión para la adopción de los ODS por parte de las empresas como marco de acción.

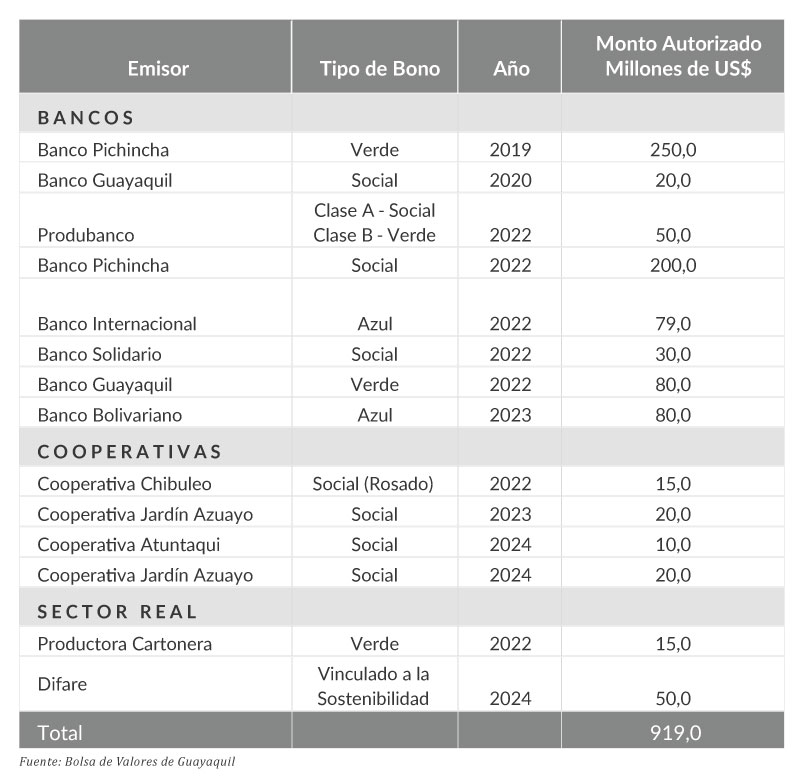

Emisión de bonos sostenibles en el Ecuador

El mercado de valores no ha sido ajeno a los criterios ESG, se observa cuadro de emisiones de títulos valores desde el 2019 de los bonos denominados como “temáticos”

Las estadísticas a nivel regional indican que, de acuerdo con la OECD (2024), la emisión de bonos verdes, sociales, sostenibles y vinculados a la sostenibilidad (GSSS) en América Latina y el Caribe creció del 9.3 % del total de emisiones de bonos en 2020 a casi el 35 % en 2023. Este salto refleja una tendencia clara: la sostenibilidad está pasando de ser un nicho a una parte significativa del financiamiento regional.

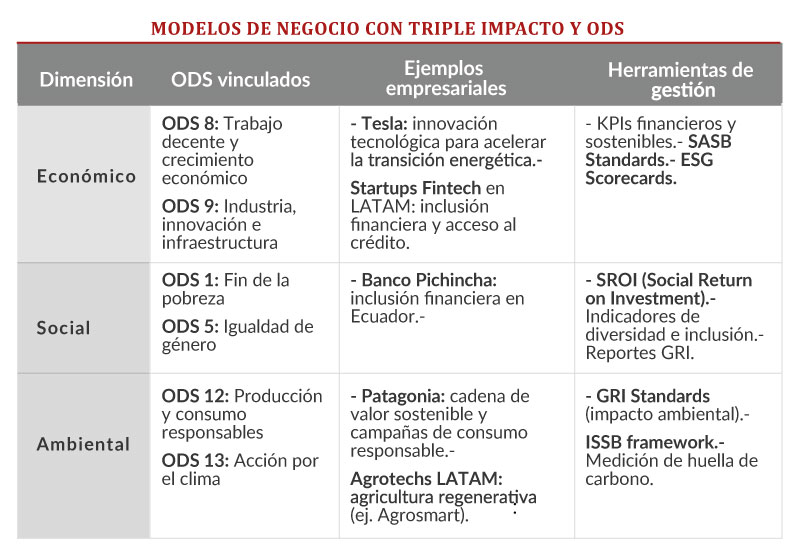

3. MODELOS DE NEGOCIO CON TRIPLE IMPACTO: ECONÓMICO, SOCIAL Y AMBIENTAL

El concepto de Triple Impacto

El modelo de negocio de Triple Impacto (también llamado por algunos Triple Bottom Line, un término acuñado por John Elkington en 1994) considera el desempeño de un negocio no solo en términos de ganancias, sino también cómo contribuye al bienestar social y a la conservación ambiental.

- Económico: Alcanzar rentabilidad sostenible, maximizar el valor para accionistas y partes interesadas a largo plazo, y lograr estabilidad financiera y resiliencia en el mercado.

- Social: Apuntar a incluir y proporcionar igualdad de oportunidades, crear buenos empleos, construir comunidades fuertes, respetar los derechos humanos y apoyar la diversidad en el lugar de trabajo.

- Ambiental: Uso responsable de los recursos naturales, evolución hacia la energía limpia, reducción de carbono, economía circular y restauración de ecosistemas.

El Triple Impacto se aparta de la idea misma de maximizar solo el beneficio económico y presenta un paradigma donde la empresa, la sociedad y el planeta necesitan progresar en conjunto.

Herramientas de gestión para el triple impacto

- Cuadros de mando ESG (Ambientales, Sociales y de Gobernanza): Paneles de decisión para medir el desempeño en sostenibilidad, conectando lo ambiental, social y de gobernanza con las estrategias corporativas.

- Informes de sostenibilidad:

- GRI (Global Reporting Initiative): El marco de informes global más común.

- SASB (Sustainability Accounting Standards Board): Indicadores financieros y ESG por sector.

- ISSB (International Sustainability Standards Board): Busca converger estándares globales para la sostenibilidad.

- SROI (Retorno Social de la Inversión): Una metodología de evaluación para medir el valor social y ambiental de un proyecto y calcular el retorno para la sociedad. Ejemplo: una corporación que invierte en programas educativos puede medir el impacto en la empleabilidad de la fuerza laboral y la reducción de la pobreza.

Los modelos de negocio de triple impacto ya no son solo una moda pasajera, sino una condición de supervivencia y legitimidad en los mercados actuales. La integración exitosa del desempeño económico, social y ambiental, que:

- Mejora la realización del negocio;

- Construye confianza entre los grupos de interés; y

- Contribuye directamente a lograr los ODS.

La sostenibilidad se ha convertido claramente en el nuevo paradigma de liderazgo empresarial. No es suficiente crear valor económico: los líderes del siglo XXI necesitarán efectuar un cambio cultural donde la responsabilidad social y ambiental se integre en cada decisión estratégica. Esto también significa entender que el crecimiento sostenible es posible a través de la innovación, la inclusión y la gestión responsable de los recursos, tal como se describe en los Objetivos de Desarrollo Sostenible (ODS).

Utilizar la sostenibilidad como eje central no solo se trata de tener acceso a financiamiento verde, tener una marca empresarial más fuerte y atraer a jóvenes talentos motivados, sino también de crear organizaciones más sostenibles y flexibles para enfrentar los desafíos globales.

El hecho es que el liderazgo en esta época no se trata solo de ganancias; el liderazgo en nuestro tiempo se trata de ser capaz de transformar las ganancias en prosperidad compartida, se trata de transmutar la innovación en inclusión, se trata de dejar un legado para la humanidad y para el planeta. Eso es lo que es el liderazgo hoy. Por esta razón, las empresas que incluyen la sostenibilidad en su estrategia no solo salvaguardan su futuro, sino que también se convierten en agentes de una transformación histórica hacia un mundo más justo, equitativo y sostenible.

Referencias

- Elkington, J. (1994). Towards the sustainable corporation: Win-win-win business strategies for sustainable development. California Management Review, 36(2), 90–100.

- Naciones Unidas. (2015). Transformar nuestro mundo: la Agenda 2030 para el Desarrollo Sostenible. ONU. https://sdgs.un.org/es/goals

- Organiation for Economic Co-operation and Development (OECD). (2024). The surge of green, social, sustainability and sustainability-linked (GSSS) bonds in Latin America and the Caribbean. OECD Publishing.

- Porter, M. E., & Kramer, M. R. (2011). Creating shared value. Harvard Business Review, 89(1/2), 62–77.

- PwC. (2019). Creating a strategy for a better world: How the Sustainable Development Goals can provide the framework for business to achieve sustainable growth. PricewaterhouseCoopers. https://www.pwc.com/gx/en/sustainability/SDG/sdg-reporting-2019.pdf

- Bolsa de Valores de Guayaquil. (2024). Reporte de emisiones de bonos sostenibles en Ecuador. BVG.